[2023 대출]고정금리 VS 변동금리

2023년 1분기 기준

65% 이상이 고정금리 대출 선택

19.5% 변동금리 대출 선택

2023년 6월 기준

지금 나는 반드시 집을 사야하고

최대 2-3년 안에 금리가 완전히 내려갈 것이라

생각이 될 때에만 변동 금리를 선택하는 것이 유리함

Dall'Osservatorio Mutui di MutuiOnline.it si evince che nel primo trimestre 2023 i mutui a tasso variabile erogati rappresentano il 19,5% del totale. Si piazzano in seconda posizione rispetto ai mutui a tasso fisso che conquistano il primo posto con una percentuale che supera il 65 per cento.

MutuiOnline.it 위 2023년 1분기 자료에 따르면

65% 이상 고정 금리 대출을 선택

19.5% 는 변동 금리를 선택

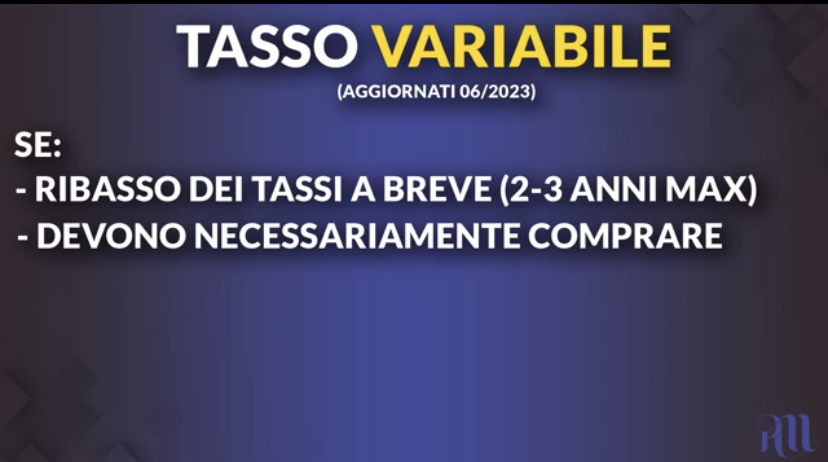

(EX)

기간:20년 만기

주택 가치:200.000유로

대출:150.000유로

변동 금리 선택시

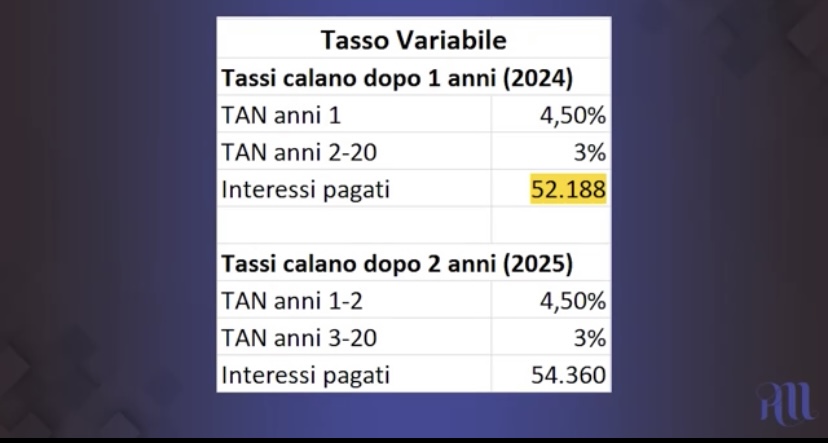

금리 하강 배팅 2024 vs 2025

2024년 vs 2025년에 금리가 내려가는 경우 비교 지불금액

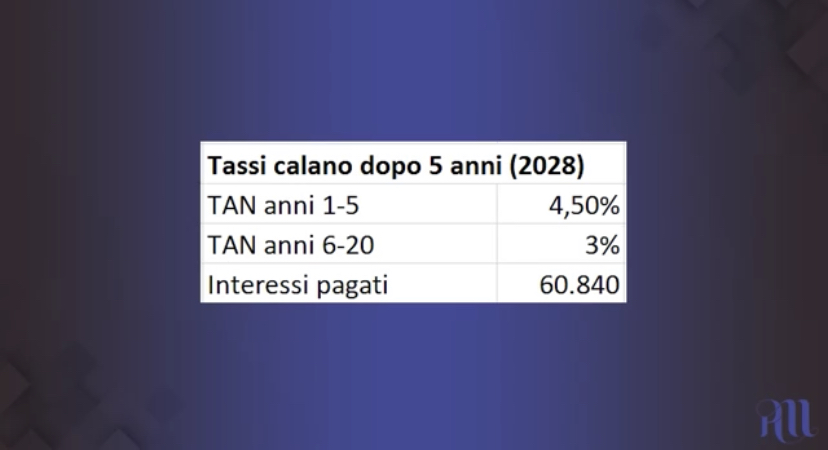

2028년에 내려가는 경우 ( 보수적 접근 )

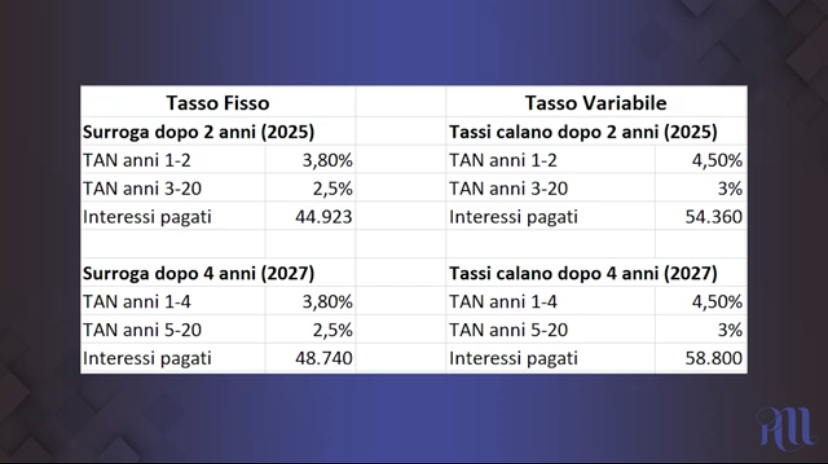

고정 금리->추후 대출 갈아타기 vs 변동 금리 비교

2025년 vs 2027년 비교

고정금리->대출갈아타기 vs 변동 금리 비교

금리가 높아져 있을 때는

대출 관리를 잘하는 것 정말 중요

있는 빚은 줄이고 왠만하면 빚지지 마라가 원칙

근데 뭐 인생이 원칙대로 되나

겪어보니 완전히 나에게 유리한

시장 상황이란 건 없더라

판단은 스스로의 몫임

사야겠다 생각했음 사는게 낫다

주식도 걍 시장가에 사는게 맘 편할 때 많음

못갚고 뒤질 정도만 아님됨

그 선은 알아야지 쫄리면 안하는게 맞고

다만 반드시 지금 대출을 받아야하는 경우

현재로서는 구매하려는 부동산의 가치를

보수적으로 잡고 대출 크기를 줄이길 추천

혹시 추후 부동산 가격이 하락할 시

대출을 많이 낀 상태라면 안전마진 사라져

은행과 대출 협상이 어려워질 수 있음 ( surroga )

금리 하강시 차후에 번거롭고 고난스럽더라도

대출을 좋은 조건으로 옮기겠다는 각오를 하고

움직이는 것도 방법이 될듯 ( surroga )

꼭 대출을 내야하는 상황인 경우

위의 경우처럼 시나리오를 짜서

꼼꼼히 비교후 차액 계산 후 진입

*나의 개인적인 뷰니 참고만 할 것

난독증 사양임

🔻참조 영상

https://youtu.be/KR5CvD76u7Y