스위스 세금 시스템-2

[연방 원천 징수세]

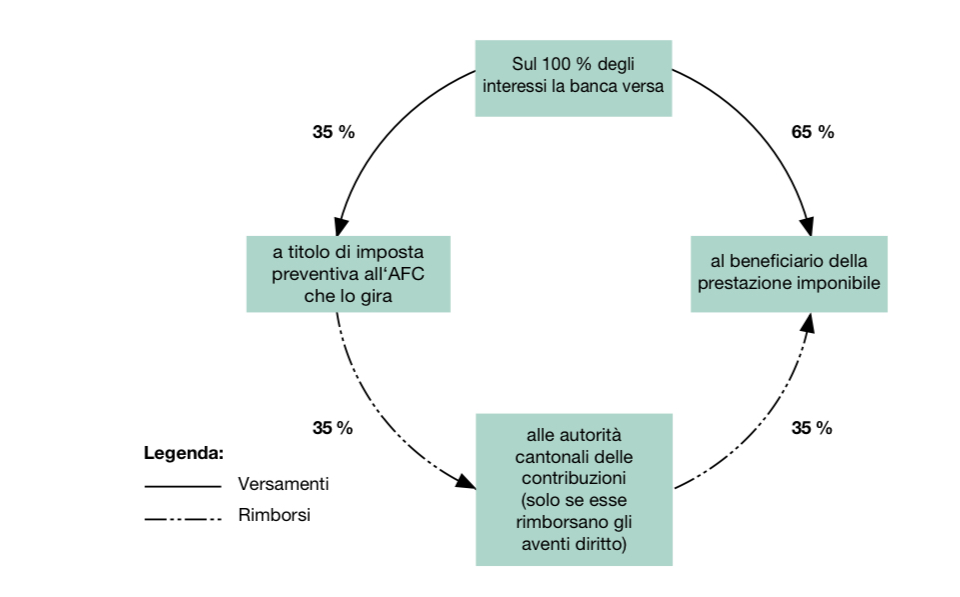

L’imposta preventiva è un’imposta riscossa alla fonte dalla Confe derazione sui redditi dei capitali mobili (in particolare su interessi e dividendi), sulle vincite ai giochi in denaro come pure ai giochi di destrezza e alle lotterie di provenienza svizzera destinati a promuo vere le vendite e su determinate prestazioni d’assicurazione. Que sta imposta vuole indurre i beneficiari della prestazione imponibile a dichiarare all’autorità responsabile i loro redditi ed i loro proven ti della sostanza mobiliare ed in particolare quelli soggetti alla trat tenuta d’imposta preventiva, nonché il patrimonio che li ha gene rati (funzione di garanzia dell’imposta preventiva). Questa imposta costituisce inoltre un metodo di lotta contro la frode fiscale.

원천징수세는 판매 촉진을 목적으로 하는 스위스 및 복권뿐만 아니라 현금 게임의 상금(특히 이자 및 배당금), 특정 보험 혜택에 대해 연방이 원천징수하는 세금임

이 세금은 과세 대상 서비스의 수혜자가 동산, 특히 원천징수 대상이 되는 자산에서 발생한 소득과 수익을 책임 당국에 신고하도록 유도함 (원천징수 보증)

이 세금은 또한 세금 사기와 싸우는 방법이기도 함

determinate condizioni il rimborso dell’imposta preventiva si opera sotto forma di computo sulle imposte cantonali e comuna li dovute oppure in contanti. I beneficiari della prestazione impo nibile domiciliati in Svizzera che adempiono correttamente i loro obblighi fiscali relativi alle imposte sul reddito e sulla sostanza non sono quindi gravati in modo definitivo da questa imposta.

특정 조건에서 원천징수세 환급은

납부해야 할 주세 및 지방세 계산의 형태로

이루어지거나 현금으로 이루어짐

따라서 소득세 및 재산세와 관련된 세금 의무를

적절하게 이행하는 스위스에 소재한

과세 혜택의 수혜자는

이 세금에 의해 영구적인 부담을 받지 않음

원천징수세 환급은

스위스에 거주하는 납세자에게 부여됨

• 스위스에 주소를 둔 개인이

해당 세금 신고서에 주 및 지방세에 대한

자산과 과세 소득을 정식으로 신고한 경우

환급은 일반적으로 납부해야 할 주세를 계산하여

주에서 이루어짐

• 스위스에 등록된 사무실이 있는 법인

특히 원천징수 대상이 되는 수익금을

소득으로 정당하게 회계처리한 경우

법인은 FTA에서 직접 환급을 받음

과세 대상 서비스의 수혜자는

과세 대상 서비스가 만료된 역년 말의

다음 3년 동안 원천징수세

환급 신청서를 제출해야 함

위의 조건이 충족되지 않을 경우

상환권은 소멸됨 또한 조세 회피를 초래할 수 있는 경우에도 환불이 허용되지 않음

이러한 형식적 엄격함은 원천 징수세를 통해

정직한 납세자보다 탈세자에게 불리하게 하여

세금 정직성을 증진하여 탈세자가 최소한의

세금 부담을 지게 하는 것을 목표로 하는 것임

과세 대상 혜택의 수혜자가

납세 의무를 위반하여

상환 권리를 행사하지 않거나 상실한 경우

신고되지 않은 자산 및 소득에 대한

직접세 납부 의무가 면제되지 않음

해외에 거주하는 과세 서비스의 수혜자에 대해

원천징수세는 원칙적으로 상실됨

확정 과세를 구성함

주소지 국가가 스위스와 이중과세 방지 협정을 체결한

자만이 협정에 명시된 조건을 충족하는 경우

관련 협정의 규정에 따라 원천징수세의 일부 또는 전액 환불 혜택을 받을 수 있음

9.1.5 법인의 이윤 및 자본에 대한 세금

Imposte sull’utile e sul capitale delle persone giuridiche

법인은 본부 or 실효 행정 구역이 있는 곳에서

또는 경제적 제휴 관계로 인해

세금을 납부해야 하는 원칙이

주 및 지방세에 적용됨

기업과 협동조합의 경우

거의 모든 주와 지방 자치 단체에서

순이익에 대한 세금과 납입된 주식

또는 자본금 및 준비금에 대한 세금을 제공함

UR 주에서는 법인 또는 과세 대상이 되는 법인은

자본에 대한 주세가 적용되지 않음

지주 회사와 행정 회사만

자본에 대한 개인 세금을 comune에 납부함

대부분의 경우

순이익 세금은 고정

비율에 따라 조정(고정 비율)

백분율로 표시되는 비율은

때때로 수익의 강도에 따라 달라짐

•비례세(고정 세율)

ZH, LU, UR, SZ, OW, NW, GL, SH, AR, AI, SG, GR, TG, TI, VD, NE, GE 및 JU; 최대 CHF 50,000의 이윤율이 누진적인 FR;

• BE, ZG, SO, BS, BL, AG, VS와 같이 수익률의 강도나 이익의 양에 따라 다른 비율이 결합되는 혼합 시스템.

거의 모든 주에서 천 단위로 표시되는 자본세는 비례

반면에 GR 및 VS 주에서는 관세가 약간 누진적

Le società di capitali i cui redditi provengono in tutto o in parte da partecipazioni svizzere ed estere (società holding o società di partecipazione)13 beneficiano in tutti i Cantoni di riduzioni fiscali

소득의 전부 또는 일부가 스위스 및 외국 주식(holding or 지주회사) 13에서 발생하는 주식 회사는 모든 주에서 세금 감면 혜택을 받음

A titolo d’esempio le società che non esercitano alcuna attività eco nomica in Svizzera e il cui scopo consiste principalmente nell’ammi nistrazione a lungo termine di partecipazioni non devono pagare nessuna imposta sull’utile netto, qualora le partecipazioni o il rendimento complessivo delle stesse ammontino ad almeno due terzi dell’attivo o del rendimento complessivo (società holding).

예를 들어, 스위스에서 경제 활동을 수행하지 않고

주로 주식의 장기 관리가 목적인 회사는

주식 또는 주식의 총 수익이 다음과 같을 경우

순이익에 대해 세금을 내지 않아도 됨

자산 또는 총 수익(지주 회사)의 최소 2/3

Con la concessione di queste riduzioni fiscali dovrebbe essere evitata una multipla imposizione economica. Da queste società holding i Can toni riscuotono soltanto un’imposta ridotta sul capitale.

Al pari della Confederazione, tutti i Cantoni impongono secondo la procedura ordinaria l’utile conseguito con una proprietà fondia ria situata in Svizzera (nel Cantone).

이러한 세금 감면을 통해 다중 경제 과세를 피해야 함

지주 회사에서 주정부는 자본에 대한 감면 세금만 징수

연방과 마찬가지로 모든 주는 일반적인 절차에 따라 스위스(주 내)에 위치한 토지로 얻은 이익을 부과함

Sono considerate società d’amministrazione13 (società di sede e so cietà miste) le società che hanno la loro sede nel Cantone, ma che non esercitano in Svizzera nessuna attività economica vera e pro pria o ne esercitano una secondaria, in quanto le loro attività sono svolte quasi esclusivamente all’estero.

관리 회사13(본인 회사 및 혼합 회사)는 주 내에 등록된 사무실이 있지만 활동이 거의 독점적으로 해외에서 수행되기 때문에 스위스에서 실제 경제 활동을 수행하지 않거나 2차 경제 활동을 수행하지 않는 회사로 간주됨

이들 회사는 또한 주주로부터 얻은 소득은

세금이 면제되는 반면 스위스에서 얻은 기타 소득(상업 또는 산업 부문의 부수적 활동의 경우)은 완전히 정상 세율의 적용을 받음

Per quanto riguarda l’imposta sul capitale, la maggior parte dei Cantoni applica tariffe ridotte simili o persino identiche a quelle previste per le società holding.

I Cantoni possono inoltre, per via legislativa, concedere alle società di nuova costituzione – che favoriscono gli interessi economici del Cantone – agevolazioni sotto forma di esenzioni totali o parziali per un periodo massimo di dieci anni.

자본세에 관해서는 대부분의 주에서

지주 회사에 제공되는 것과 유사하거나

심지어 동일한 할인율을 적용함

또한, 입법 수단에 의해, 주의 경제적 이익에

유리한 새로 설립된 회사에 최대 10년 동안

전체 또는 부분 면제 형태를 부여

다른 법인(협회, 재단 등)의 이익에 대한 과세는

주로 다른 주식회사와 유사한 방식으로 이루어짐

https://www.steuern-easy.ch/it/

Imposte Easy - Home - imposte-easy.ch

Primi passi per compilare la dichiarazione d'imposta

www.steuern-easy.ch

Raccolta di informazioni fiscali

Raccolta di informazioni fiscali La Raccolta di informazioni fiscali intende facilitare l’orientamento nel campo della fiscalità a un pubblico possibilmente ampio (esperti fiscali, amministrazioni pubbliche, scuole, media ma anche cittadini) e trasme

www.estv.admin.ch