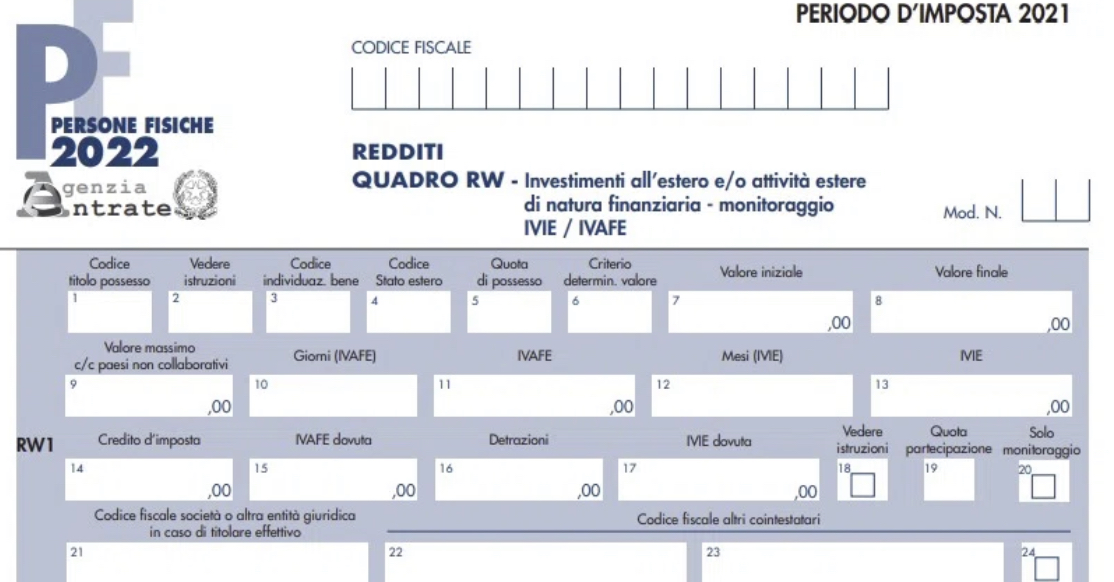

RW 세금 모니터링 및 신고 개념

Quadro RW: monitoraggio fiscale

해외 금융 활동& 자산 세금 모니터링 및 신고

해외 투자 또는 해외 금융 활동

이탈리아에서 과세 대상에 해당되는 모든 시민은

소위 "재정 모니터링"을 의무를 가지고

경우에 따라 납부해야 할 세금을 결정할 수 있도록

연간 소득세 신고서에 이를 표시해야 함

그 재정 모니터링 신고 틀을 RW 라 함

세금 모니터링 목적으로

다음을 보유한 이탈리아 거주자에게 신고의무 있음

RW 부분은 누가 채우도록 규정되어있나

이탈리아 세금 거주지를 둔 일반 시민

비영리 단체

단순화된 형식의 회사

1년 동안 이탈리아에 거주하고(183일 이상)

다음을 보유한 사람:

1.해외 투자

2.취득 방법에 관계없이 재산 또는 기타 물적 권리를 통한 금융적 성격의 외국 자산

3.해외 자산 가치에 대한 세금을 목적으로함(IVIE)

4.해외에 보유된 경상 계정 및

금융 상품 가치에 대한 세금(IVAFE)

RW를 작성할 의무가 면제되는 경우

1.이탈리아 국가, 정치 또는 행정 부문 중 하나 또는 지방 기관 중 하나를 위해 해외에서 일하는 납세자

이탈리아에 세금 거주지가 결정되어 있는 이탈리아가 속한 국제 조직에서 해외에서 일하는 자연인 비준된 국제 협정에 기초하여 TUIR이 제공한 일반적인 기준에 부합하는 납세자

2. 작업을 수행하는 국가에서 보유한 투자 및 외국 금융 자산과 관련하여 국경 지역 및 기타 인접 국가에서 지속적으로 해외에서 일하는 이탈리아 거주 납세자

3.면세는 대부분의 과세 기간 동안 해외 근로 활동이 지속적으로 수행되고 해외 고용 관계가 중단된 후 6개월 이내에 근로자가 더 이상 해외 활동을 하지 않는다는 조건인 경우에만 인정됨

해당 날짜까지 납세자가 자산을 이탈리아에 신고하지 않았거나 처분하지 않은 경우, 납세자는 전체 과세 기간 동안 해외에 보유된 모든 자산을 표시해야함

Rw 작성 방법

1. 납세자가 모니터링 의무만 이행해야 하는 경우:

IVIE 또는 IVAFE의 청산 페이지는 채울 필요가 없음

"모니터링 전용"이라는 단어가 있는

20열(오른쪽 하단)의 취소선에 특히 주의

과세 기간 동안 보유하고 있는

금융 자산 및 해외 투자의 모니터링에 관한 것임

과세 기간 말에 투자가 더 이상 보유되지 않더라도

기입해야함

(예: 2021년에 폐쇄된 외국 경상 계정의 경우)

외화 금액의 경우

납세자는 평균 월간 환율을 식별할 목적으로

발행된 기관 국장의 규정에 표시된 환율을 사용하여

이에 상응하는 유로를 표시해야 함

납세자가 INCOME Individuals 2022 양식을

제출해야 하는 경우 RW 부분을

해당 양식과 함께 제출해야 함

대신, 세금 신고서가 면제되는 경우 또는

납세자가 양식 730/2022를 사용한 경우

모니터링과 관련된 부분에 대한 부분 RW는

세금 신고서의 제목 페이지와 함께

세금 신고서에 제공된 방식 및

조건 내에서 제시되어야 함

INCOME 양식 2022 개인이 정식으로 작성

이 경우 RW 부분은 양식 730에

대한 "추가 부분"을 구성함

RW 부분에 표시할 부분은 무엇입니까?

1.해외 자산

해외 소유 자산(주거소로 사용되는 외국 자산 포함)

귀중품;

예술 작품 및 보석류;

해외에 등록된 동산(예: 요트 및 고급차);

기타 자산.

2.금융 활동

자본이득 또는 기타 금융수익을 창출할 수 있는

금융자산은 다음과 같습니다.

경상 계정 및 외국 예금;

비거주자의 자본 또는 자산에 대한 지분;

외국 채권 또는 이와 유사한 증권

비거주자가 발행한 비대표 상품 증권 및 대량 증서;

예금 및 경상 계정의 외화;

국외에서 발행된 정부 증권 및 이에 상응하는 증권,

비거주 거래상대방과의 재정적 성격의 계약;

생명 보험 및 자본화 정책;

이탈리아 영토 밖에서 체결된 파생 계약 및

기타 금융 관계

해외에 보유된 원가 또는 화폐 상태의 귀금속;

회사가 아닌 신탁, 재단 또는

기타 법인에 대한 지분 투자

외국 주체에 의해 관리되는

보완 연금 형태(강제 연금 제도 제외);

비지분 성격의 금융 상품을 포함한 기타 금융 상품

기타 외국 금융 자산 및 가상 통화

(암호화폐 및 암호 자산);

외국 증권 예금 계좌

협력 국가가 아닌 국가에 위치한 당사자를 통해

해외에서 보유한 자산 및 투자

납세자가 실제 소유자인 경우 회사가 아닌

이탈리아 또는 외국 법인,

외국 주식을 구매하거나 인수할 권리;

해외에서 소유한 이탈리아 금융 자산

거주 중개자의 회로를 벗어나

이탈리아에 있는 외국 금융 자산

이러한 재산 또는 금융 자산은

소득이 없더라도 RW 부분에 신고 의무 가짐

역년의 최대 총액이 € 15,000를 초과하지 않는

해외 예금 및 은행 경상 계정은 모니터링 면제

그러나 IVAFE가 지급되어야 할 때

(즉, 평균 주식이 € 5,000를 초과하는 경우)

RW 부분을 작성해야 할 의무가 있음

RW 두가지 재산세로 분류 IVIE & IVAFE

RW 파트에서는 두 가지 재산세가 결정됨

IVIE 해외 보유 부동산 가치에 대한 세금

IVAFE 해외 보유 금융 자산 가치에 대한 세금

평균 잔액이 € 5,000를 초과하는 예금 및 경상 계정의 경우 € 34.20 기타 금융 자산(가상 화폐 제외)의 경우 0.2%와 동일합니다

RW 신고 및 지불 기한

RW는 과세 기간이 종료된 다음 해의

11월 30일까지 제출해야함

우체국에서 종이 형태로

신고서를 제출할 수 있는 사람은

5월 2일에서 6월 30일 사이에

제출해야 함