스위스 세금 시스템

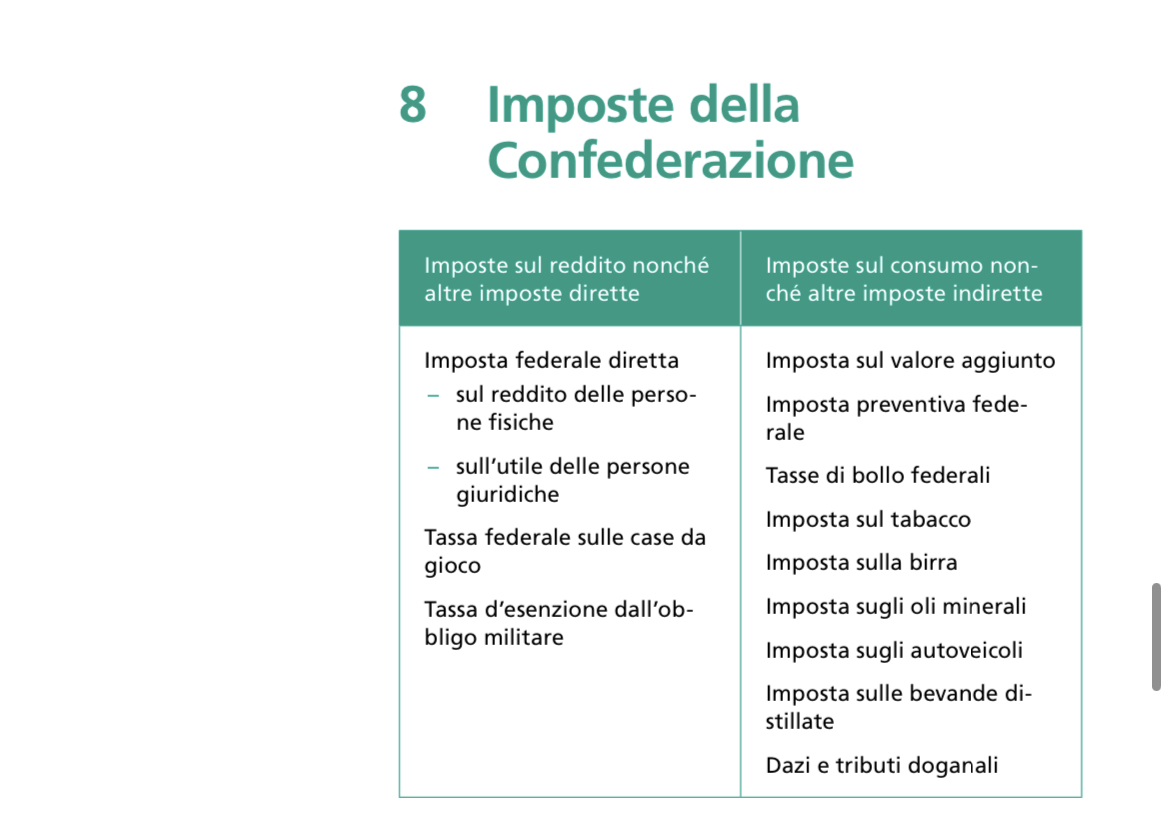

1.Le imposte della Confederazione

연방세

2.Le imposte cantonali e comunali

광역세 및 지방세

[특징]

-26개 주마다 소득, 자산, 상속,

자본 이득, 부동산 이득 및 기타

세금 항목에 다르게 영향을 미치는 자체 세법 존재

약 -2220개의 지방 자치 단체에서 지방세를 자유롭게 부과하거나 주 기준 세율 또는 납부해야 할 주세 내에서

추가 요금을 결정 [스위스에서 부과되는 세금 종류]

1.직접세

-개인의 소득 및 자산에 대한 세금

-법인의 이익 및 자본에 대한 세금

2.간접세

소비 또는 비용에 대한 세금

직접세와 간접세 구별 방법 일반적으로 직접세의 경우

계산 기준(예: 소득)이 직접 과세됨

이렇게 하면 이 유형의 세금에 대해

세금 자체를 계산하는 기준이

세금의 대상과 동일합니다 예. 소득이 있다는 사실은

소득세 과세를 뜻함 반면 간접세의 경우

과세대상과 산정기준이 다름

연방,칸톤 및 코뮌은 이 두 범주에

모두 속하는 세금을 징수함

연맹의 경우 가장 큰 수입원은

소비에 대한 세금(간접세)으로 표시되며,

그 중 수입의 관점에서 가장 중요한 것은

부가가치세

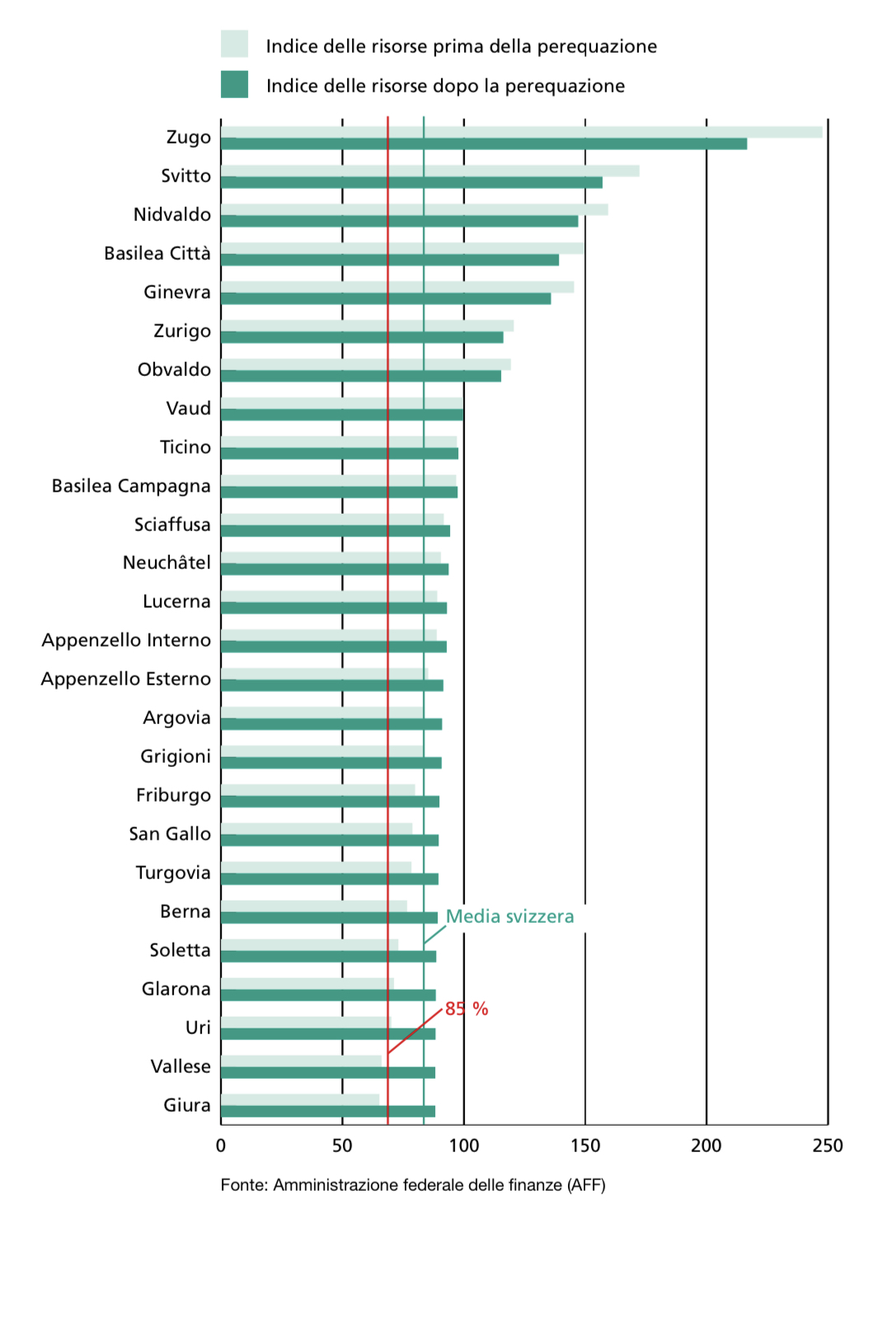

[스위스 조세부담]

Onere fiscale in Svizzera

국제 비교에서 스위스는 세율이

가장 낮은 국가 중 하나임

그러나 국경 내에서는 다양한 주 사이뿐만 아니라

같은 주의 지방 자치 단체 간에도

세금 부담에 상당한 차이가 있음

이러한 차이는 주로 소득세와

부에 대한 세금과 관련이 있고

소비세에 대한 세금은 적음

후자는 기본적으로 연방에 의해 부과되며

세금 부담은 지역적 차이에 의존하지 않습니다

[스위스의 다양한 세금 부담의 원인]

Cause dei differenti oneri fiscali in Svizzera

세금 부담이 다른 주된 이유는 26개 주에

자체 세법이 있기 때문

따라서 공제 금액과 세율은 주마다 다르며

결과적으로 세금 부담도 달라짐 대부분의 주에서 주 세법에 의해 제공되는 관세는

단순 세율(기본 세율 또는 단위 세율)을 기반으로 함

후자는 세율을 얻기 위해 주 또는 시 계수를 곱함

세금 계수는 법률에 의해 설정된 단순 세율의 단위

또는 백분율로 표시되는 승수임

계수는 일반적으로 공공 기관

(주, 지방 자치 단체, 본당)의 재정적 필요에 따라

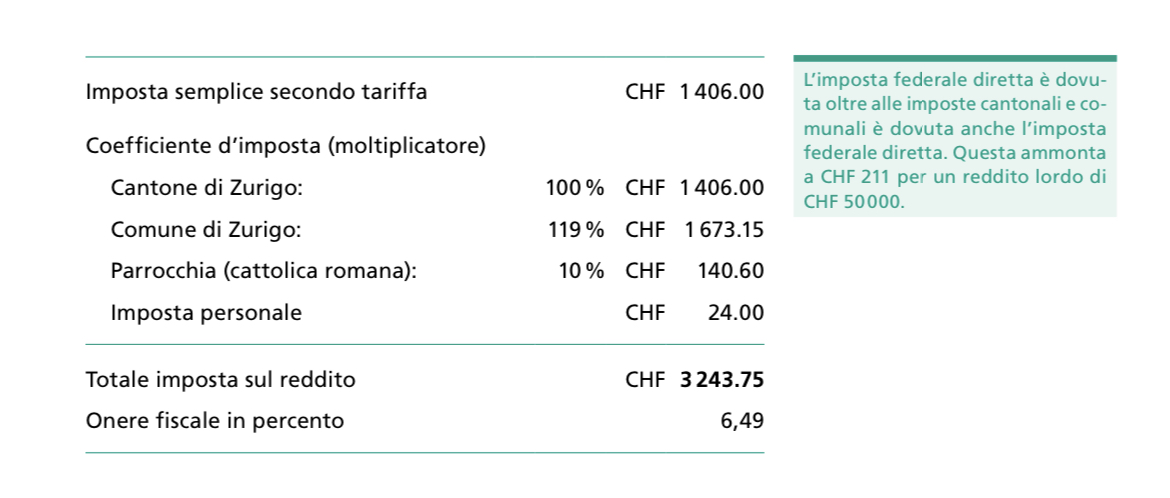

매년 조정됨 예를 들어 취리히에 거주하는 미혼 납세자의

근로 총 소득은 CHF 50,000입니다

법정 세율에 따라 단순 소득세는 CHF 1406입니다

이 단순 세금에서 100을 공제합니다

취리히 119%(시세) 및 본당 10%(교회세)

주의 세금 부담과 지방 자치 단체의

세금 부담 간의 차이는

공공 기관이 누리는 광범위한 재정적 자율성의 결과임

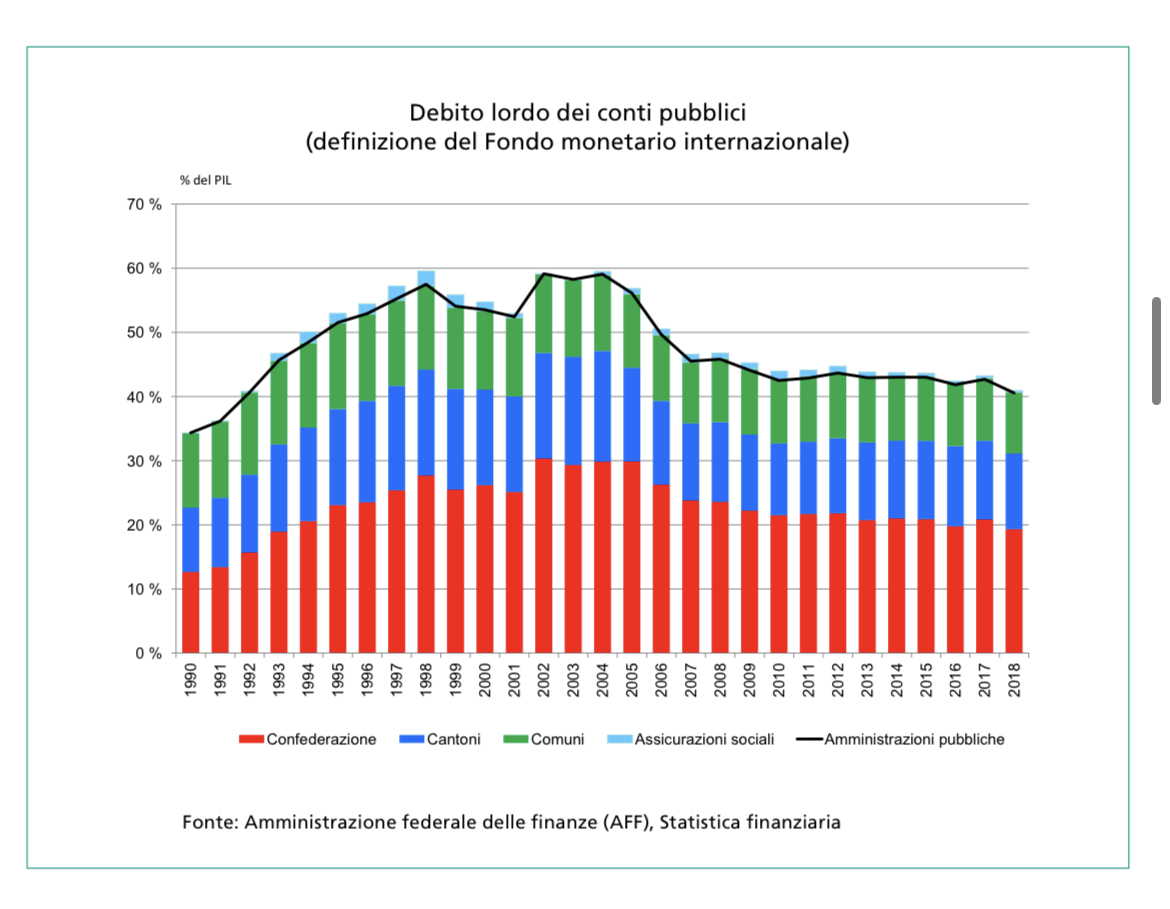

[스위스 공공 부채 추이]

(국제 통화기금 정의)

[스위스 연방 금융 시스템의 과세 원칙]

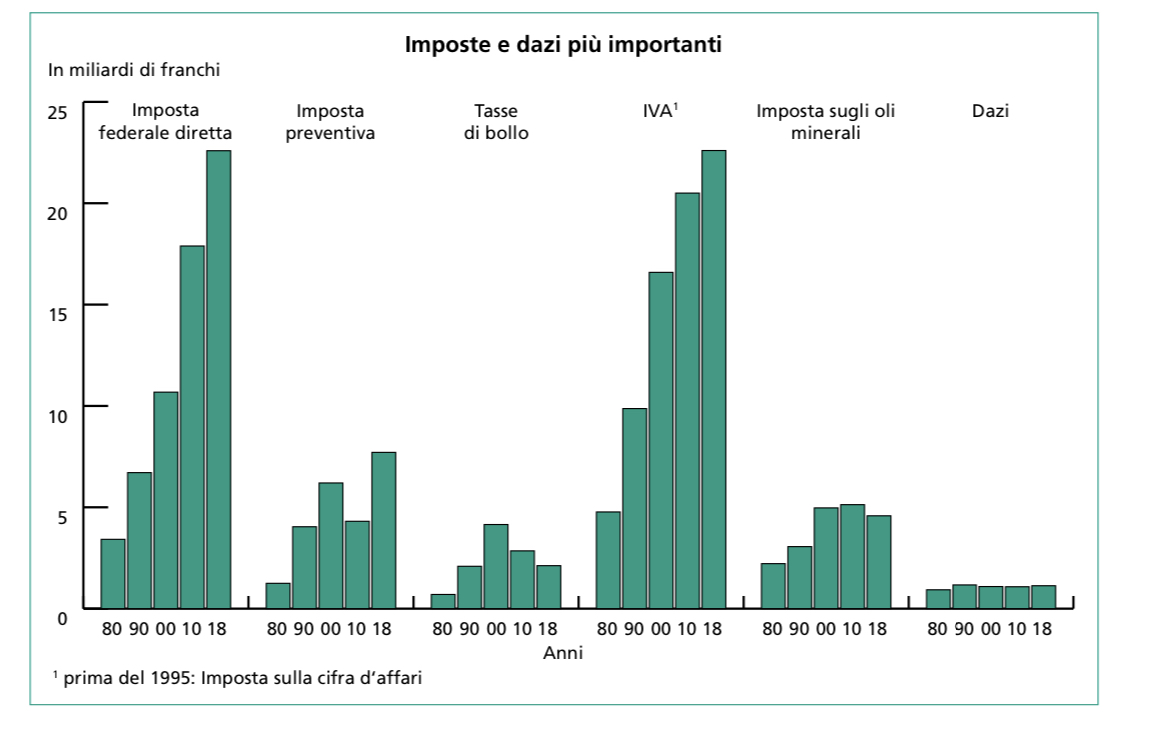

1.연방이 징수할 자격이 있는 세금 -DFI, VAT, 특별 소비세(특히 담배세, 증류수, 자동차 및 광유에 대한 세금),인지세, 예방세 및 관세

이러한 세금으로 인한 수입은

연맹의 총 세금 수입의 약 95%를 차지함

연방의 다른 세금 수입은

헌법에 의해 규제(국도 이용세, 교통 체증에 대한 세금) 기타 법률(예: CO2 세금, 도박장에 대한 세금)

주요 소득원인 DFT 및 VAT의 최대 세율은

헌법에 의해 설정됨

따라서 최대 세금 부과액을 인상하려면

국민과 주의 승인이 필요하며(의무적 국민투표),

이는 공공 적자를 줄이기 위한 세금 인상의 사용을

분명히 제한함

[소득세 및 법인세 및 기타 직접세]

Imposte sul reddito e sull’utile nonché altre imposte dirette

<직접 연방세>

Imposta federale diretta

DFI는 구 "국방세"에 해당함

DFT는 개인의 소득과 법인의 이익에 대해서만

부과되는 세금임

개인의 자산과 법인의 자본에 대한 IFD는 없음

이 연방세는 연방을 대신하여

각 주에서 매년 부과함

DFT의 수익금은 연맹의 일반 기금으로 들어가고

연맹의 거의 모든 다른 수입과 함께

연맹이 수행하는 많은 작업에 자금을 지원함 일반적으로 각 주는 연방에 징수된 세수, 벌금 및

이자의 83%를 지불함

따라서 주별 몫은 일반적으로 17%에 이름

소득세는 일반적으로 과세기간에

실제로 벌어들인 소득을 기준으로

매 과세기간에 결정되어 징수됨

개인의 과세 기간은 역년에 해당함

법인의 경우 당기순이익에 대한 세금도

사업연도에 해당하는

과세기간별로 결정하여 징수함

<개인소득세> Imposta sul reddito delle persone fisiche Le persone fisiche che hanno il domicilio fiscale o che dimora- no in Svizzera sono assoggettate illimitatamente all’imposta. Sotto il profilo fiscale si considera che una persona dimora in Svizzera, se (senza interruzioni apprezzabili):

• risiede in Svizzera per almeno 30 giorni e vi esercita un’at tività lucrativa; oppure

• risiede in Svizzera per almeno 90 giorni senza esercitarvi un’attività lucrativa.

Inoltre, le persone fisiche domiciliate all’estero sono assoggettate in modo limitato se l’assoggettamento si basa su rapporti economi ci con oggetti fiscali situati in Svizzera (ad es. proprietà fondiaria, stabilimenti d’impresa)

세금 주소가 있거나 스위스에 거주하는 개인은

제한 없이 세금이 부과됩니다

세금 관점에서 다음과 같은 경우

스위스에 체류하는 것으로 간주됩니다

(상당한 중단 없이):

• 최소 30일 동안 스위스에 거주하고

스위스에서 유급으로 고용됨

• 스위스에서 유익한 활동을 하지 않고

최소 90일 동안 스위스에 거주합니다

또한 해외에 거주하는 개인은

납세 의무가 스위스에 위치한 조세 대상(예: 토지 자산, 사업 시설)과의 경제적 관계를 기반으로 하는 경우

유한 책임의 적용을 받습니다 가족 부과의 원칙에 따르면 결혼한 부부는 공동체를 구성하므로 재정적 관점에서

경제적 단위임 따라서 배우자의 소득과 자산은

공동 가구에 거주하고

재산 제도에 관계없이 분리되지 않는 한 합산됨

이러한 배우자 또는 등록 파트너의 공동 과세 원칙은

별거시 더 이상 유효하지 않음

이 경우 법원의 분리결정 여부에 관계없이

분리과세가 발생함 사실상의 분리로 충분함

또한, 친권자 자녀의 소득(미성년자에 대해 독립적으로 과세되는 유급 고용 제외)은 친권자 소득과 합산됨 DFT는 다음과 같이 총 소득에 영향을 미침

• 주요 또는 부수적인 부양적인 소득 활동으로 인한 소득(연공 보너스, 팁, 직원 지분 소유 계획에서 파생되는 비금전적 혜택 등의 추가 소득 포함);

• 독립적인 수익 활동으로 인한 소득(상업적 실질 실현으로 얻은 자본 이득 포함);

• 동산 및 부동산 자산 소득;

• 사회 보장 소득(첫 번째 및 두 번째 기둥 연금 및 일시금 및 인정된 형태의 제한 연금 기금);

• 기타 수익금(예: 온라인 카지노 게임 또는 대규모 게임에서 CHF 100만 초과의 복권 또는 이와 유사한 거래의 상금 및 판매 촉진을 위한 손재주 게임 및 복권에서

CHF 1,000 이상의 상금).

Dal reddito lordo possono di regola essere dedotte le spese occor- se al suo conseguimento (ad es. spese professionali).

Parimenti vengono concesse deduzioni generali (ad es. deduzione per contributi assicurativi, per premi e contributi AVS/AI/IPG/AD, per contributi alla previdenza professionale e individuale vincola ta, per interessi su debiti passivi privati fino a concorrenza di una cifra determinata, deduzioni per attività lucrativa di entrambi i co niugi ecc.) e deduzioni sociali (deduzione per figli, per coniugi, per persone bisognose a carico).

이를 획득하는 데 발생한 비용(예: 사업 비용)은

일반적으로 총수입에서 공제할 수 있음

마찬가지로 일반 공제가 부여됩니다(예: 보험료 공제, 보험료 및 AHV/AI/IPG/AD 기여금, 제한된 전문 및 개인 연금 기여금, 일정 금액 이하의 개인 채무에 대한 이자, 유급 고용 공제). 양쪽 배우자 등) 및 사회적 공제(자녀, 배우자, 도움이 필요한 피부양자 공제) L 개인 소득에 대한 DFT의 비율은 점진적인 방식으로 구성됩니다. "진행"이라는 용어는 소득이 증가함에 따라 세율이 증가하므로 비례하지 않음을 의미합니다.

L’imposta sul reddito delle persone fisiche viene prelevata secondo tre tariffe. Una tariffa base per le persone sole, una per le persone coniugate e una per i genitori. La tariffa per le persone coniugate permette di tener conto della capacità contributiva di un’econo mia domestica con più componenti rispetto ad una con una perso na sola. I contribuenti che vivono in economia domestica con dei figli o delle persone bisognose e che si prendono essenzialmente a carico il loro mantenimento, sono imposti secondo la tariffa per genitori

개인 소득세는 세 가지 세율에 따라 부과됩니다.

독신자 기본요금, 기혼자 1명, 부모 1명.

기혼자의 요율은 1인 가구가 아닌

여러 구성원으로 구성된 국내 bursar에 대한

지불 능력을 고려하는 것을 가능하게 함

자녀 또는 도움이 필요한 사람이 있는 가구에

거주하고 기본적으로 유지 관리 비용을

지불하는 납세자는 다음 세율에 따라 과세됨 [법인세]

Imposta sull’utile delle persone giuridiche Vi sono di regola, e sulla base del collegamento personale, assog gettate le persone giuridiche che hanno la loro sede o amministra- zione effettiva in Svizzera.

Si distinguono due categorie di persone giuridiche:

• le società di capitali (società anonime [SA], società in ac comandita per azioni, società a garanzia limitata [Sagl]) e le società cooperative;

• le associazioni, fondazioni e altre persone giuridiche (cor porazioni e stabilimenti di diritto pubblico o ecclesiastici nonché investimenti collettivi di capitale con possesso fon diario diretto).

일반적으로 개인 연결을 기반으로 스위스에 등록된 사무실이나 효과적인 관리가 있는 법인이 책임을 집니다.

법인에는 두 가지 범주가 있습니다

-기업(유한 회사[SA], 주식 회사, 유한 책임 회사[Sagl]) 및 협동 조합;

-협회, 재단 및 기타 법인(공법 또는 교회법에 따른 법인 및 시설, 기금 직접 소유가 있는 집합 투자 계획)

Le società di capitali e le società cooperative

Queste società pagano un’imposta sull’utile netto. L’imposta fede rale sul capitale è stata abrogata.

L’aliquota dell’imposta sull’utile netto in ambito IFD è proporzio- nale e ammonta all’8,5 per cento. Siccome non sono applicabili coefficienti d’imposta, l’aliquota è direttamente applicabile. L’im posta pagata è detraibile, riducendo di conseguenza l’aliquota d’imposta effettiva.

<합자회사 및 협력회사>

이 회사는 순소득세를 납부합니다.

연방 자본세가 폐지되었습니다.

FDI의 순이익에 대한 세율은 비례하며 8.5%에 달합니다. 세율은 적용되지 않으므로 세율이 직접 적용됩니다. 납부한 세금은 공제가 가능하므로 실효세율이 낮아집니다.

Le società di partecipazione – ossia le società di capitali o coopera tive che detengono almeno il 10 per cento del capitale azionario o del capitale sociale oppure dell’utile o delle riserve di altre società oppure una partecipazione a tale capitale il cui valore venale è di almeno CHF 1 milione – beneficiano di una riduzione dell’imposta sull’utile equivalente al rapporto esistente fra il ricavo netto rea lizzato con questa partecipazione e l’utile netto complessivo. Que sta riduzione per partecipazione è concessa per evitare che l’utile proveniente dalla partecipazione subisca un’imposizione multipla

<지주 회사 >

즉, 주식 자본 또는 주식 자본 또는 다른 회사의 이익이나 준비금의 10% 이상을 보유하거나 시장 가치가 100만 스위스 프랑 이상인 자본에 참여하는 합자 회사 또는 협동 조합 - 혜택 이 참여로 발생한 순이익과 총 순이익 간의 비율에 해당하는 소득세 감면에서. 이 참여 감면은 참여로 인한 이익이 다중 과세 대상이 되는 것을 방지하기 위해 부여됩니다

Associazioni, fondazioni e altre persone giuridiche

Le associazioni, le fondazioni, le corporazioni e gli stabilimenti di diritto pubblico o ecclesiastici versano di regola a livello federale un’imposta proporzionale sull’utile netto del 4,25 per cento, sem pre che esse non siano esonerate dall’obbligo fiscale in ragione del lo scopo di pubblica utilità della loro attività.

Lo stesso vale per gli investimenti collettivi di capitale con posses so fondiario diretto.

Fino a CHF 5000 l’utile è esente da imposta.

<협회, 재단 및 기타 법인>

공법 또는 교회법의 적용을 받는 협회, 재단, 기업 및 시설은 일반적으로 연방 수준에서 순이익에 대해 4.25%의 비례 세금을 납부합니다. 단, 해당 활동의 공익 목적에 대한 납세 의무가 면제되지는 않습니다.

토지를 직접 소유하는 집합 투자 계획에도 동일하게 적용됩니다.

최대 CHF 5,000까지 이익은 세금이 면제됩니다.

[소비세]

1.부가가치세 -과세 원칙 L’IVA è un’imposta generale sul consumo. L’imposizione mira al consumo non commerciale di beni e prestazioni di servizi sul terri torio svizzero. Essa è riscossa su ogni fase della produzione, della distribuzione e del settore delle prestazioni di servizi (imposta sulle prestazioni eseguite sul territorio svizzero), sull’ottenimento di pre stazioni di servizi di imprese con sede all’estero (imposta sull’acqui sto) nonché sull’importazione di beni (imposta sull’importazione).

VAT는 소비에 대한 일반 세금입니다. 세금은 스위스 영토에서 상품 및 서비스의 비상업적 소비를 목표로 합니다. 생산, 유통 및 서비스 부문(스위스 영토에서 수행된 서비스에 대한 세금), 해외 기반 회사로부터 서비스를 얻는 경우(구매세) 및 상품 수입(수입세)의 각 단계에 부과

È assoggettato all’imposta chiunque esercita un’impresa e non è esentato dall’assoggettamento (imposta sulle prestazioni eseguite sul territorio svizzero). Si tratta di operare una distinzione tra im prese svizzere e straniere. Il fatturato realizzato a livello mondiale con servizi che sarebbero imponibili se fossero effettuati sul terri torio svizzero è determinante per l’assoggettamento

사업을 하고 과세 면제

(스위스 영토에서 수행된 서비스에 대한 세금)가

면제되지 않은 사람은 과세 대상

스위스 기업과 외국 기업을 구분하는 문제입니다.

서비스가 스위스 영토에서 수행된 경우 과세 대상이 될 서비스를 통해 전 세계적으로 달성한 매출은 납세 의무에 결정적입니다.

È esentato dall’assoggettamento chiunque abbia la sede legale, il domicilio o la stabile organizzazione in Svizzera e:

• realizza sul territorio svizzero e/o all’estero una cifra d’af fari proveniente da prestazioni imponibili inferiore a CHF 100000 annui;

• quale associazione sportiva o culturale senza scopo lucra tivo e gestita a titolo onorifico o istituzione di utilità pub blica, realizza sul territorio svizzero e/o all’estero una ci fra d’affari proveniente da prestazioni imponibili inferiore a CHF 150000. 스위스에 등록된 사무실, 주소 또는 고정 사업장이 있는 사람은 납세 의무가 면제되며 다음과 같습니다.

• 스위스 및/또는 해외에서 연간 CHF 100,000 미만의 과세 서비스 매출을 실현합니다.

• 명예 기반 또는 공공 시설 기관에서 관리하는 비영리 스포츠 또는 문화 협회로서 스위스 및/또는 해외에서 CHF 150,000 미만의 과세 서비스로 비즈니스 그룹을 실현합니다

Le società che non hanno sede, domicilio o stabile organizzazione in Svizzera sono responsabili solo se:

• forniscono servizi sul territorio svizzero; e

• hanno un fatturato di almeno CHF 100000 (CHF 150000 per istituzioni senza scopo di lucro e società sportive o cul turali senza scopo di lucro) provenienti da servizi imponi bili in Svizzera e all’estero 스위스에 등록된 사무실, 주소 또는 고정 사업장이 없는 회사는 다음과 같은 경우에만 책임이 있습니다.

• 스위스 영토에서 서비스를 제공합니다. 그리고

• 스위스 및 해외에서 과세 대상 서비스에서 최소 CHF 100,000(비영리 기관 및 비영리 스포츠 또는 문화 클럽의 경우 CHF 150,000)의 매출이 있어야 합니다

. È parimenti assoggettato colui

• che ottiene da imprese con sede all’estero prestazioni di servizi sul territorio svizzero per più di CHF 10000 entro un anno civile nella misura in cui queste imprese non sia no assoggettate in Svizzera (imposta sull’acquisto) nonché

• il debitore doganale per l’imposta sull’importazione di beni (imposta sull’importazione).

L’IVA conta attualmente circa 382000 contribuenti.

La base di calcolo per le forniture e prestazioni di servizi effettua te in Svizzera è costituita dalla controprestazione convenuta ri spettivamente ricevuta. Il contribuente può dedurre dal suo ren diconto l’imposta gravante i suoi acquisti di beni e prestazioni di servizi nonché le sue importazioni di beni. Questa cosiddetta de- duzione dell’imposta precedente evita un cumulo d’imposta (ac quisto gravato dall’IVA e imposizione della cifra d’affari; principio onnifase al netto).

Questo principio non trova applicazione nel caso di prestazioni che non sottostanno all’imposta, in quanto i fornitori di tali prestazio ni non hanno diritto alla deduzione dell’imposta precedente (vedi particolarità più avanti).

Poiché è sopportata dal consumatore, l’IVA viene di regola inclusa nel prezzo di vendita o menzionata separatamente nella fattura

그는 마찬가지로 하나의 대상이됩니다.

• 스위스에 소재한 해외 기업으로부터 1년 이내에 CHF 10,000 이상으로 해당 기업이 스위스(구매세)의 적용을 받지 않는 범위 내에서 서비스를 받는 사람 및

• 물품 수입에 대한 세금(수입세)에 대한 관세 채무자.

VAT에는 현재 약 382,000명의 납세자가 있습니다.

스위스에서 서비스의 공급과 성과를 계산하는 기준은 각각 수령한 합의된 대가입니다. 납세자는 상품 및 서비스 구매와 상품 수입에 대한 세금을 환급에서 공제할 수 있습니다. 이 소위 매입세 공제는 세금의 누적을 방지합니다(부가가치세가 부과되는 구매 및 매출 과세, 순 옴니페이즈 원칙).

이 원칙은 세금이 부과되지 않는 서비스의 경우에는 적용되지 않습니다. 이러한 서비스의 공급자는 매입세 공제를 받을 자격이 없기 때문입니다(아래 세부 정보 참조).

소비자 부담이기 때문에 VAT는 일반적으로 판매 가격에 포함되거나 청구서에 별도로 언급됩니다.

[면세 거래와 부가가치세 공제 거래를

구분할 필요가 있음]

Occorre distinguere fra operazioni esenti e operazioni escluse dall’IVA.

Sebbene per ambedue le categorie non sia dovuta l’im posta, la differenza risiede nel diritto all’imposta precedente. Que sto diritto è dato infatti unicamente per l’acquisto di beni e presta zioni di servizi utilizzati per operazioni esenti dall’imposta (esenzione propria).

두 범주에 대해 세금이 부과되지는 않지만 차이점은 매입세에 대한 권리에 있습니다. 이 권리는 실제로 면세 운영(자체 면제)에 사용되는 상품 구매 및 서비스 제공에 대해서만 부여됩니다.

Per contro, se i beni e le prestazioni di servizi servono al conse guimento di volumi d’affari esclusi dall’imposta, su questi beni e su queste prestazioni di servizi non è ammessa alcuna deduzione dell’imposta precedente (esenzione impropria).

Sono esenti dall’imposta (diritto alla deduzione dell’imposta pre cedente) in particolare:

• forniture per l’esportazione, nella misura in cui l’esporta zione è comprovata;

• trasporti oltre confine;

• prestazioni di servizi a destinatari con sede sociale o do

micilio all’estero.

Sono esclusi dall’imposta (nessun diritto alla deduzione dell’impo sta precedente) per esempio, i servizi offerti nei settori della sa nità, dell’istruzione, della cultura, dello sport, delle banche e del le assicurazioni, nonché nel campo dell’affitto e la vendita di beni immobili. 반면에 상품 및 서비스가 세금에서 제외된 비즈니스 규모를 달성하는 데 사용되는 경우 이러한 상품 및 서비스에 대한 매입세 공제가 허용되지 않습니다(부적절한 면세).

특히 다음은 세금이 면제됩니다(이전 세금 공제 권리).

• 수출이 입증된 범위 내에서 공급품을 수출합니다.

• 국경을 넘어 운송;

• 등록된 사무실이 있는 수신자에게 서비스 제공 또는

해외에서.

예를 들어, 건강, 교육, 문화, 스포츠, 은행 및 보험 분야와 부동산 임대 및 판매 분야에서 제공되는 서비스입니다.

[세율]

Aliquote d’imposta

1.보통세

Aliquota normale l’imposta ammonta al 7,7 per cento.

세금은 7.7%입니다

2.특별세

Aliquota speciale le prestazioni di alloggio (pernottamento con prima colazione) del settore alberghiero e paraalberghiero (ad es. locazione di appar tamenti di vacanza) soggiacciono sino alla fine di 2027

all’aliquo ta del 3,7 per cento.

Aliquota ridotta

호텔 및 파라호텔 부문(예: 휴가용 아파트 임대)의 숙박 서비스(베드 앤 브렉퍼스트)에는 2027년 말까지 3.7%의 세율이 적용됩니다

per determinate categorie di beni e prestazioni di servizi è applica bile un’aliquota ridotta del 2,5 per cento, in particolare per:

• alimenti e additivi, fatta eccezione per le bevande alcoli che, secondo la Legge federale sulle derrate alimentari e gli oggetti d’uso del 20 giugno 2014, LDerr (ad eccezione dell’aliquota normale per alimenti offerti nell’ambito di prestazioni della ristorazione);

• bestiame, pollame, pesci;

• sementi, piante vive, fiori recisi;

• cereali;

• alimenti per animali e concimi;

• medicinali;

• giornali, riviste, libri e altri stampati senza carattere pub blicitario, del genere definito dal Consiglio federale;

• prestazioni di servizi delle società di radio e televisione (eccezione: aliquota normale per prestazioni aventi carat tere commerciale).

할인율

특정 범주의 상품 및 서비스의 경우

특히 다음과 같은 경우 2.5%의 할인율이 적용됩니다.

• 2014년 6월 20일자 식품 및 유틸리티에 관한 연방법에 따라 LDerr(케이터링 서비스의 일부로 제공되는 음식에 대한 표준 요금 제외)인 알코올 음료를 제외한 식품 및 첨가물;

• 가축, 가금류, 생선;

• 씨앗, 살아있는 식물, 자른 꽃;

• 시리얼;

• 동물용 식품 및 비료;

• 약;

• 광고 외 신문, 잡지, 서적 및 기타 연방 위원회에서 정의한 종류의 인쇄물;

• 라디오 및 텔레비전 회사에서 제공하는 서비스(예외: 상업적 성격의 서비스에 대한 표준 요금).

Contribuenti con una cifra d’affari annua fino a CHF 5,005 milioni ed un debito fiscale annuo massimo di CHF 103000 hanno la pos sibilità di applicare un procedimento di rendiconto semplificato. Il debito fiscale annuo viene calcolato moltiplicando la cifra d’affari imponibile complessiva determinante per la cosiddetta aliquota saldo della corrispondente attività.

L’utilizzo di queste aliquote saldo – che sono sempre inferiori al 7,7 per cento – consente di evitare l’accertamento dell’imposta prece dente deducibile dall’imposta dovuta sulle cifre d’affari poiché le aliquote saldo tengono già conto dell’incidenza dell’imposta pre cedente (ad es.: l’aliquota saldo per architetti ammonta al 5,9 per cento mentre quella per le panetterie ammonta allo 0,6 per cento).

Le aliquote saldo servono unicamente per il calcolo dell’imposta nel rendiconto per l’Amministrazione federale delle contribuzio ni (AFC); nei confronti degli acquirenti devono per contro essere applicate le aliquote del 7,7 per cento, del 3,7 per cento o del 2,5 per cento previste nella legge

연간 매출액이 최대 CHF 5005백만이고 연간 최대 납세 의무가 CHF 103,000인 납세자는 간소화된 보고 절차를 적용할 수 있습니다. 연간 세금 부채는 해당 활동의 소위 순 세율을 결정하는 총 과세 매출을 곱하여 계산됩니다.

항상 7.7%보다 낮은 이러한 순 세율을 사용하면 순 세율이 이미 이전 세금의 발생을 고려하고 있기 때문에 이직에 대한 세금에서 이전 세금 공제액의 평가를 피할 수 있습니다(예: : 건축가는 5.9%, 제과점은 0.6%).

순 세율은 FTA(연방 조세청) 보고서의 세금 계산에만 사용됩니다. 다른 한편, 법에 규정된 7.7%, 3.7% 또는 2.5%의 세율은 구매자에게 적용되어야 합니다.

'유럽에서 투자하기 > 외국환거래,세법' 카테고리의 다른 글

| Tex residence 스위스 이전의 경우 (0) | 2022.07.18 |

|---|---|

| 스위스 세금 시스템-2 (0) | 2022.07.18 |

| 730 공제 가능 비용 종류 리스트 (0) | 2022.06.18 |

| 2022 개인 소득세 환급(Rimborsi Irpef) (0) | 2022.06.18 |

| 해외 금융 계좌 신고 기준 (0) | 2022.06.13 |