이탈리아에서 부과되는 금융 소득세

이탈리아의 금융 소득에 대한 과세를 이전 20%에서 26%로 끌어올린 것은 그 법령이 명백히 법률로 전환되었기 때문입니다. 오늘날 대부분의 금융 상품에 대한 원천 징수세는 다음 단락에서 볼 수 있듯이 몇 가지 예외가 있더라도 26%입니다.

Tasse rendite finanziarie: cosa viene tassato

금융 소득에 대한 세금 부과: 과세 대상

실제로 이탈리아의 금융 소득에 대한 세금은 기본적으로 두 가지 영역에서 적용됩니다. 과세 대상은 매각에 따른 자본이득과 관련된 지분 또는 액면가 이하의 발행가격과 상환가액의 차에 관한 지분(소위 자본이득 과세)과 투자 결과와 관련된 지분( 이 경우 배당금은 주식에 대한 배당금과 국채에 대한 지분에 포함됩니다.

>>>> 자본이득 대신 손실이 날 수도 있으니 주의하세요. 이 경우 금융 소득에 대한 과세는 자본 손실의 일부를 납입하여 후속 자본 이득에 적용될 세금 부담을 줄이는 것이 가능하다는 것을 규정합니다.

Tasse sulle azioni

주식에 대한 세금

따라서 주식 구매에 대해 지불하는 세금은 26%입니다. 주식 배당금(배당금 과세)에도 같은 금액이 지급됩니다. 주식에 대한 과세는 앞서 언급한 2014년 법에 따라 변경될 수 있습니다. 이전에는 실제로 주식에 대한 세율이 20%였습니다 Tassazione su titoli di stato

국채에 대한 과세

BTP, BOT, CTZ 및 CCT에 대한 과세뿐만 아니라 지방 당국(지역, 지방 자치 단체)에서 발행한 모든 채권에 대한 과세 및 외국 국채.. 이 단락에는 예를 들어 세계 은행 채권과 같은 국제 기관에서 발행한 채권도 포함됩니다. 요컨대, 이 단락에는 매우 광범위한 자산 범주가 포함됩니다.

주식 세금과 달리 국채 과세는 12.5%에서 멈춥니다. 이 경우에도 자본에는 세금이 전혀 부과되지 않고 이자만 부과됩니다. 국채에 대한 투자를 주식보다 재정적 관점에서 더 매력적으로 만들려는 국가의 시도가 분명했습니다. 그러나 분명히 이탈리아 국채에 대한 이자는 주식에서 얻을 수 있는 보수와 비교할 수 없습니다.

12.5%의 이율은 국고채 등으로만 지급되기 때문에 주의하세요. 회사채는 이 필드에서 제외됩니다.

금융 소득세 과세 작동 방식

투자자가 계산을 한 다음 세금 신고서에 납부해야 할 금액을 입력해야 합니다. 신고자는 시행 중인 법률에 따라 모든 문서를 최소 5년 동안 보관할 의무가 있습니다.

특히 발생하는 자본이득은 기타금융수익으로 분류됩니다. 과세는 26%에 해당하는 소득세에 대한 대체 세금을 적용하여 발생합니다. 이 세금을 지불하려면 모델과 함께 세금 코드 "1100"을 사용해야 합니다. 보고서는 소득 모델의 부분 RT, 특히 섹션 2에서 "26%의 대체세가 적용되는 자본 이득"으로 표시되어야 합니다.

나는 이 섹션에서 당신이 당신의 투자로부터 얼마를 벌었는지 정확히 선언해야 할 것이라고 예상합니다. 그래서 당신과 함께 일하는 분야의 전문가가 있는 것이 좋습니다. 신고한 내용을 증명하는 서류를 잘 보관하는 것도 중요하기 때문입니다. 파트 RT의 섹션 2에서 항목을 채우는 방법을 더 자세히 살펴보겠습니다. Come si compilano le voci del quadro RT?

파트 RT의 항목은 어떻게 채울 수 있습니까?

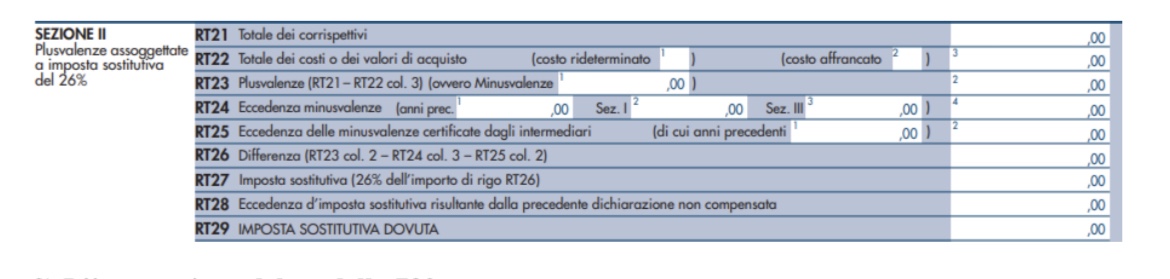

프레임 RT의 섹션 2에는 RT21에서 RT29까지의 9개 항목이 채워져 있습니다.

첫 번째 항목(RT21)에는 투자에 대한 대가로 받은 총액을 표시해야 합니다. 따라서 자본 이득뿐만 아니라 투자 종료 시 주머니에 있는 모든 것(따라서 자본 이득이 추가되는 초기 자본)입니다. RT22 항목에는 투자한 총 금액을 입력해야 하고 다음 항목에는 투자한 금액을 입력해야 합니다. RT23 귀하가 창출한 전체 자본 이득을 보고해야 합니다.

항목 RT24, RT25 및 RT26은 자본 손실 전용입니다. 여기에서 전년도와 관련된 손실도 표시할 수 있습니다 마지막으로 RT27 항목을 작성해야 합니다. 이 경우 납부해야 할 세금을 계산하는 문제이므로 양도소득세 신고금액의 26%를 이 란에 입력해야 합니다. 취해야 할 유일한 예방 조치는 이전 연도에 손실을 선언한 경우 이 금액을 줄일 수 있다는 것입니다. 그것은 더 이상 자본 이득의 26%를 계산하는 문제가 아니라 동일한 비율을 계산하지만 이전 연도의 손실만큼 감소한 자본 이득에 대해 계산하는 문제가 될 것입니다.

Come devo agire in caso di minusvalenze?

손실시 어떻게 대처해야 하나요?

일부 투자가 성공하지 못해 손실을 입었을 수도 있습니다. 물론 이 경우 자본이득이 발생하지 않았기 때문에 세금을 내지 않아도 됩니다. 그러나 세금 공제가 자본 이득에서 파생된다는 사실을 알게 되어 기쁩니다. 이 공제는 부분 RT에 삽입된 경우 자본 이득에 대한 과세를 줄이는 데 사용할 수 있습니다. 세액공제는 결손금이 발생한 날부터 4년간 신고하여 사용할 수 있습니다.

이와 관련하여 모든 손실을 복구할 수 있는 것은 아님을 명시합니다. 특히, 여기에는 ETF, 채권 쿠폰 및 주식 배당금과 같이 "자본 소득"을 발생시키는 투자가 포함되지 않습니다.

Come fare nel caso di modello 730?

모델 730의 경우 어떻게 합니까?

직원 또는 퇴직자라면 730 모델에 RT 패널이 없다는 것을 눈치채셨을 것입니다. 이 경우 두 가지 대안이 있습니다. 첫 번째는 730 모델을 소득 모델과 통합하는 것입니다. 이 경우 두 모델을 모두 제공하지만 두 번째 모델은 분명히 RT 파일만 작성해야 합니다. 두 번째 가능성은 730 모델 대신 PF 소득 모델을 사용하는 것입니다.

'이탈리아에서 아무도 해주지 않는 이야기 > 주식,암호화폐 투자' 카테고리의 다른 글

| 트레이딩 용어_이탈리아 (0) | 2022.07.16 |

|---|---|

| 주식 포폴 점검 (0) | 2022.06.16 |

| 경제,주식 사이트 모음(feat.세종기업데이터) (0) | 2022.04.12 |

| 이탈리아에서 미니 스탁 사보기 (0) | 2022.04.10 |

| 경제,주식,ETF,크립토 채널(feat.이탈리아어) (0) | 2022.04.09 |