Istat에 따르면 2019년 기준 이탈리아인의 79%가 주택을 소유하고 있으며 18%가 두 번째 주택을 소유하고 있습니다. 필수 자산이자 모든 필요의 주요 기반이지만 수년에 걸쳐 변화하는 사회의 강력한 영향을 받았습니다.

✅ 2022년 이탈리아 주택 평균 판매 가격 예상

2022년은 약 720,000건의 거래로 끝날 것으로 예상되며 평균 판매 가격은 약 3% 상승할 것으로 예상됨

✅ 첫번째 주거용 주택 구매 고려하는 중이라면?

L’errore più grande che commettono le persone è prendere delle decisioni senza scavare a fondo per risolvere il problema. 사람들이 저지르는 가장 큰 실수는 문제를 파고들지 않고 결정을 내리는 것입니다.

Nella stragrande maggioranza dei casi, chi si pone il problema di comprare casa è perché non vuole “buttare i soldi” dell’affitto. 대부분의 경우 집을 사는데 문제가 있는 사람들은 월세로 "돈을 버리기"를 원하지 않기 때문입니다.

La questione è legittima ma è un problema di primo livello: non voglio pagare l’affitto, mi compro la casa. 월세를 지불하고 싶지 않고 집을 사고 싶습니다

Per migliorare la qualità della nostra vita dobbiamo risolvere i problemi di secondo, terzo e quarto livello (e anche oltre), per riuscirci, devi porti delle domande più importanti: 우리 삶의 질을 향상시키려면 두 번째, 세 번째, 네 번째 수준의 문제(심지어 그 이상까지)를 해결해야 합니다. 성공하려면 다음과 같은 몇 가지 더 중요한 질문을 스스로에게 던져야 합니다.

* Cosa pensi di fare da qui a 30 anni? * Sarai solo/a o pensi di sposarti? * Hai o programmi di avere dei figli? * Il tuo lavoro è legato al tuo territorio oppure potresti dover cambiare città? * In un contesto dove un biglietto aereo si prenota con un click e spesso costa meno di 50€, ti ci vedi relegato per sempre nel luogo dal quale mi stai leggendo? * -30년 후에는 무엇을 할 계획입니까? -당신은 혼자입니까, 아니면 결혼할 계획입니까? -자녀가 있거나 가질 계획이 있습니까? -귀하의 작업이 귀하의 영역과 연결되어 있습니까, -아니면 도시를 변경해야 할 수 있습니까? -클릭 한 번으로 비행기 표를 예약할 수 있고 종종 50유로 미만의 비용이 드는 상황에서 읽고 있는 곳으로 영원히 고정된 자신을 보십니까?

이 개인적인 종류의 다른 질문을 자유롭게 추가하면 답을 찾을 수 있을 것입니다.

보시다시피, 편의는 스스로에게 제공하는 답변에 따라 다릅니다.

이 시점에서 나는 모든 사람이 듣고 싶어하지 않는 것을 말할 때가 됐다고 생각합니다. 집을 사는 것은 투자가 아닙니다.

Gli investimenti generano un rendimento, la casa genera solo spese. 투자는 수익을 창출하고 집은 비용만 발생시킵니다.

이탈리아에서 주택을 구입하는 것은 소비재를 구입하는 것과 훨씬 더 비슷합니다. 주택을 수년 동안 "사용"할 것이라고 생각한다면 너무 오래 사용하면 구입 비용을 상각하기 때문에 너무 많이 생각하지 말고 구입해야 합니다.

부동산 자산은 첫 주택을 제외하고는 다른 금융자산과 마찬가지로 자산관리 관점에서 평가되어야 한다. 이러한 사고 방식을 가정한 후에는 주택 구입을 고려 중인 경우 고려해야 할 요소가 있습니다.

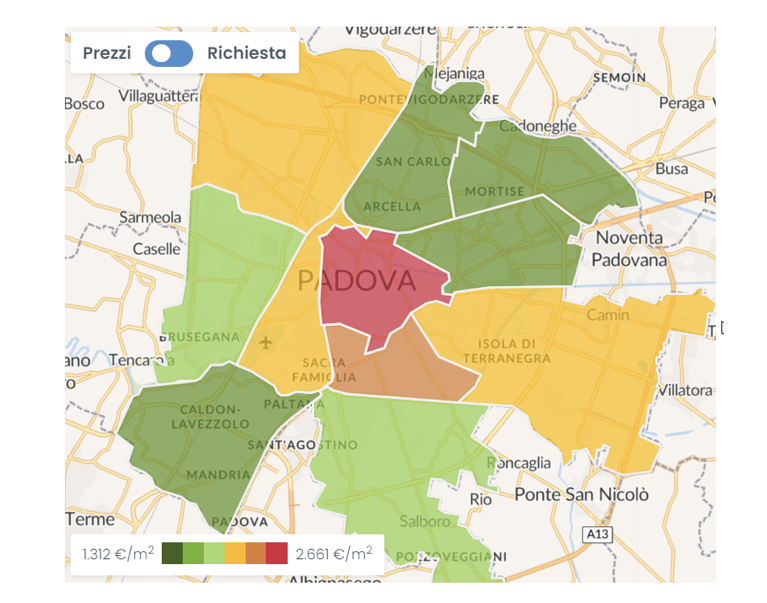

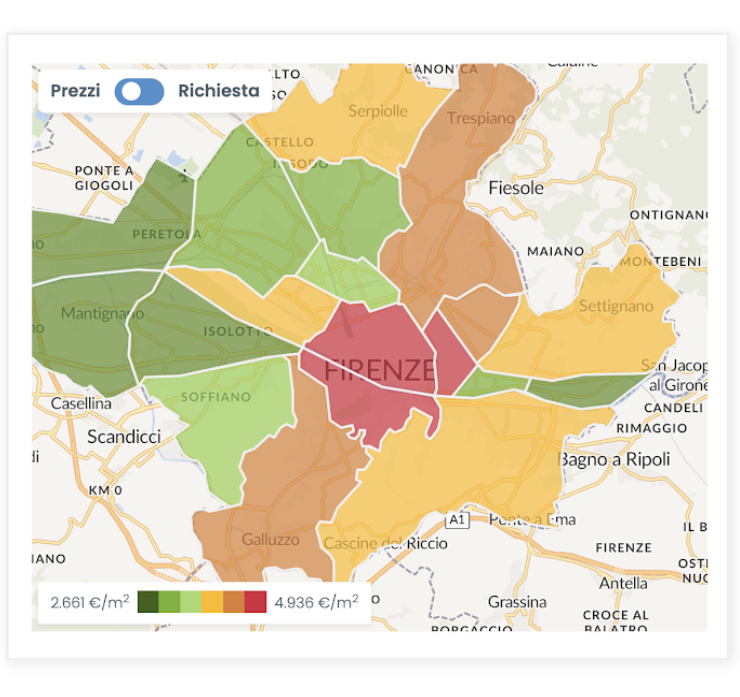

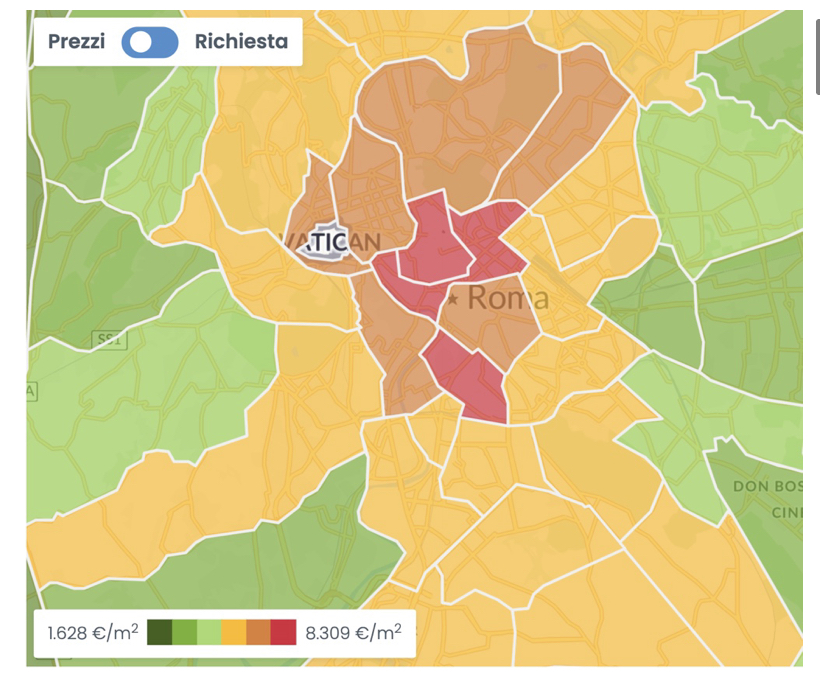

평가: 지난 25년간 부동산의 실질 가치(인플레이션 영향을 고려한)를 보면 평균 15% 하락한 것을 알 수 있다. 이것은 부동산에 투자한 사람들이 지난 25년 동안 특히 급등하지 않은 인플레이션으로부터 자본 가치를 보호할 수 없었음을 의미합니다. 투자의 지리적 위치가 필수적임을 고려하십시오. 부동산 가치는 로마와 밀라노와 같은 대도시에서 일정하게 유지되었지만 다른 지역에서는 무너졌습니다.

세금: 현재 주택 투자를 고려 중이거나 사용하지 않는 부동산을 소유하고 있다면 세금 요소를 고려해야 합니다. IMU가 대부분의 첫 번째 하우스에서 폐지되었다면 두 번째 하우스에서도 마찬가지라고 할 수 없습니다. 그 다음이 지방세입니다.

임대료: 또한 높은 부동산 소유율의 결과로 이탈리아의 임대 시장은 일부 지역을 제외하고는 반응이 없습니다. 세입자의 채무 불이행 비율은 매우 높으며 소유자가 사용할 수 있는 법적 도구는 제한되어 있습니다.

유동성: 부동산 투자는 정의상 매우 유동적이지 않습니다. 집을 팔려면 시간이 걸리고 중개 비용이 매우 비쌀 수 있습니다.

다각화: 이미 첫 주택을 소유하고 있다면 부동산 부문과 관련된 위험에 매우 노출되어 있을 것입니다. 장기적 관점에서, (다각화하는 것이 중요하기 때문에) 해당 부문의 특정 위기 발생 시 너무 노출되지 않도록 서로 다른 자산군 간에 자산을 분산하는 것이 좋습니다.

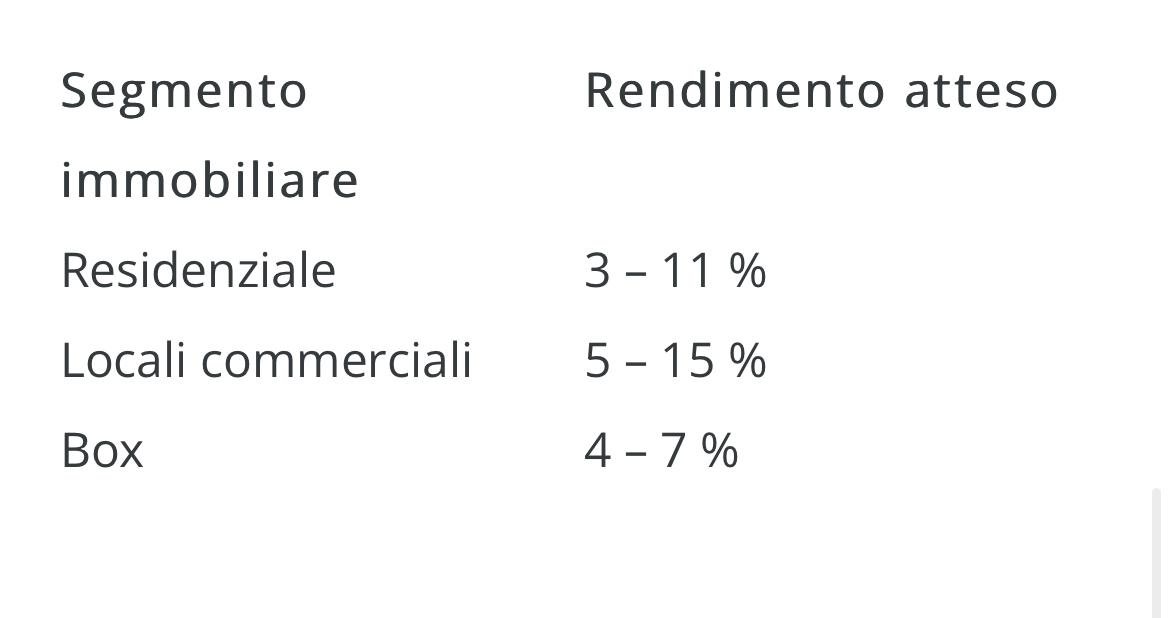

궁극적으로 부동산 투자는 2022년에도 여전히 가치가 있습니다. 특히 대도시나 유명한 관광 리조트에서 집을 구입하는 경우에는 더욱 그렇습니다. 그러나 평가할 때 위에 나열된 모든 요소를 고려하지 않을 수 없습니다. 중요한 것은 투자 부동산이 다른 자산과 마찬가지로 자산이며 대안이 있다는 것을 이해하는 것입니다.