예산 승인 마감일

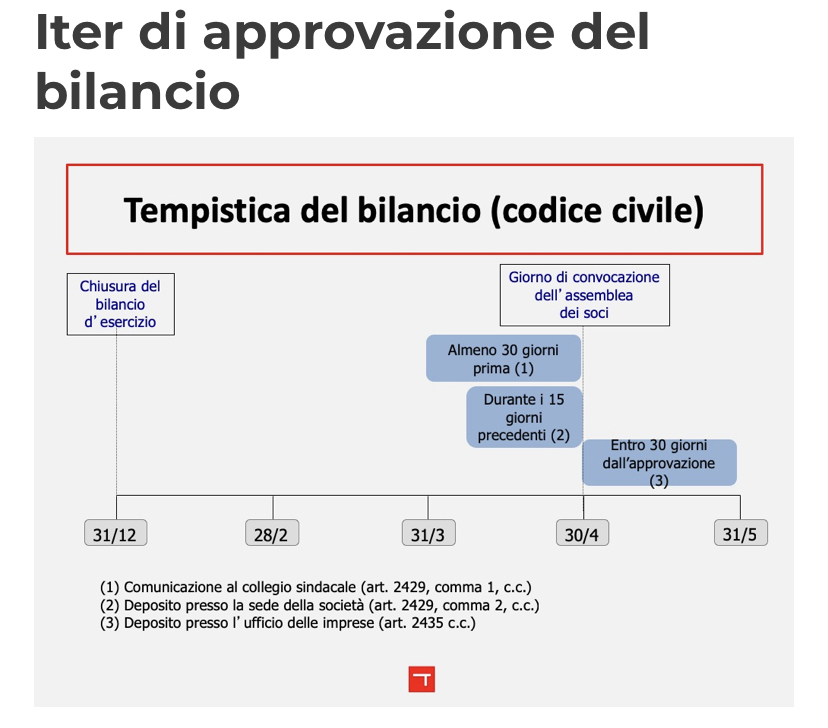

회계연도 말부터 120일

특별한 요구가 있는 경우 180일

그 후, 승인 후 30일 이내에 재무제표와

관련 첨부 서류 및 승인 보고서를

회사 등록부에 기탁해야 함

120 giorni dalla

chiusura dell’esercizio

180 giorni in caso

di particolari esigenze

Successivamente, entro 30 giorni dall’approvazione, il bilancio deve essere depositato, con i relativi documenti allegati ed il verbale di approvazione, presso il Registro delle Imprese

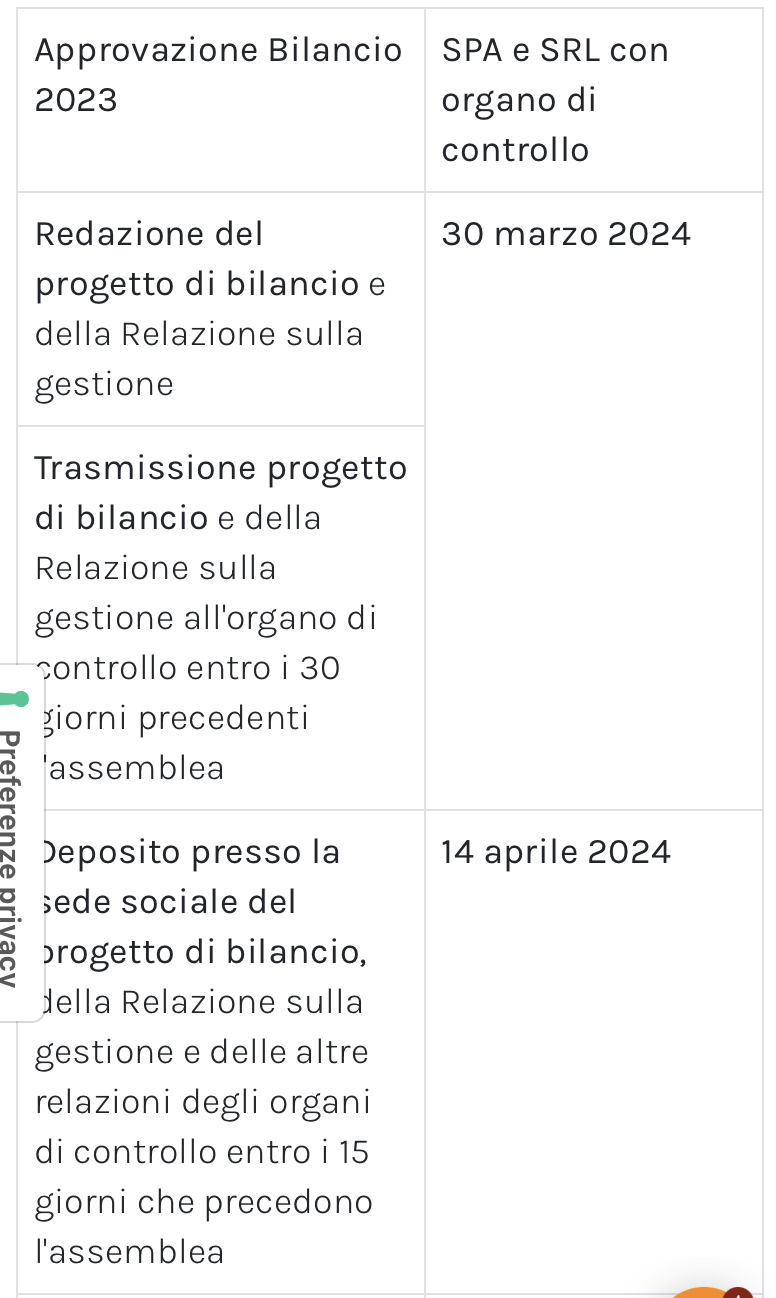

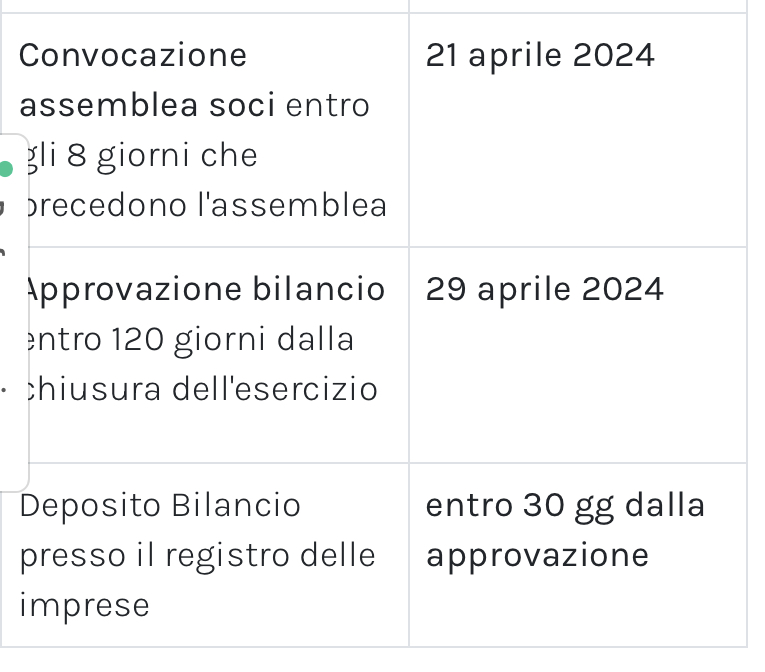

2023년 12월 31일의 재무제표와 관련하여

주총 소집은 늦어도 2024년 4월 29일까지

첫 번째 소집으로 확정되어야 함

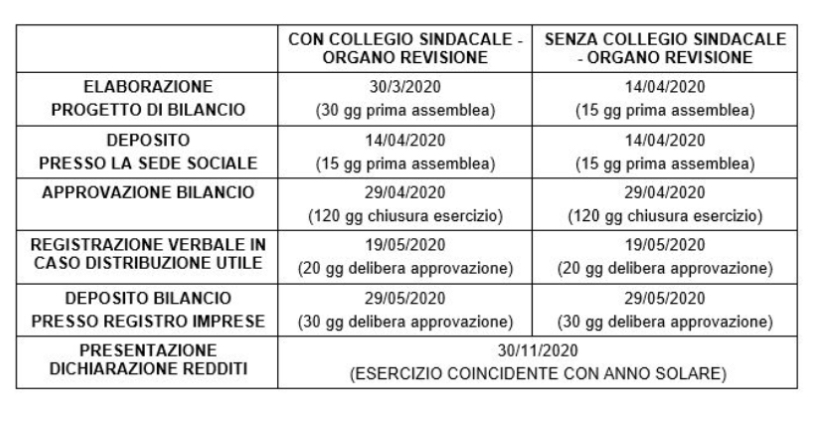

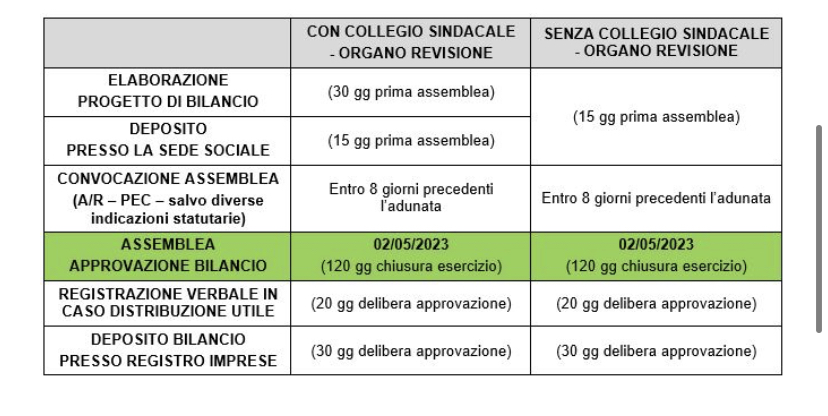

연간 재무제표 승인 절차

관리자는 관리 보고서와 함께 예산 초안을 작성

⬇️

예산 초안은 회의를 위해 설정된 최소 30일 전에

감사 위원회 및/또는 법정 감사를 담당하는 기관에

전달

⬇️

이사, 시장 및/또는 법정 감사를 담당하는

단체의 보고서가 포함된 재무제표는

회의를 위해 확정되기 최소 15일 전에

자회사의 최종 재무제표의 전체 사본과

관련 회사의 최종 재무제표의 필수 데이터 요약과

함께 등록 사무소에 제출해야 함

⬇️

4월 29일까지 정기 주주총회가 예산을 승인

⬇️

회의에 의한 예산 승인 후 20일 이내에

이익 분배의 경우, 회의록 기록을 진행해야 함

⬇️

재무제표, 보고서, 회의 승인 회의록,

주주 목록(비상장 주식 회사)은 승인 후

30년 이내에 상업 등록부의 관할 사무소에 기탁되어야함

주주총회 소집 통지에서, 두 번째 소집일은 이미 고정되어 있을 수 있으며, 이는 첫 번째 소집일과 같은 날에 열릴 수 없으며 첫 번째 소집일로부터 30일 이내에 고정되어야 함

두 번째 소집 예산 승인 마감일은

2024년 5월 30일

예산을 승인하는 첫 번째 소집(2024년 6월 29일)또는 두 번째(2024년 7월 29일)의 총회를 위해 180일을 초과하지 않는 더 긴 기간 동안 법령에 제공할 수 있음

회사가 통합 재무제표를 준비해야 하는 경우

bilancio consolidato

회사의 구조와 목적과 관련된 특별한 요구 사항이 필요한 경우

particolari esigenze relative alla struttura e all’oggetto

(예: 행정 구조의 조정이 아직 일치하지 않는 회사의 영토 조직의 확장; 자율적이고 별도의 회계가 있는 여러 주변 사무실에 분산된 생산 및 회계 조직의 존재; 예산 형성 과정의 시작에 가까운 이사 사임; 컴퓨터 시스템의 변화)

구조와 대상과 관련된 특정 요구 사항은

관리자에 의해 관리 보고서 또는 면제의 경우

부록에 대한 메모에 보고되어야 함

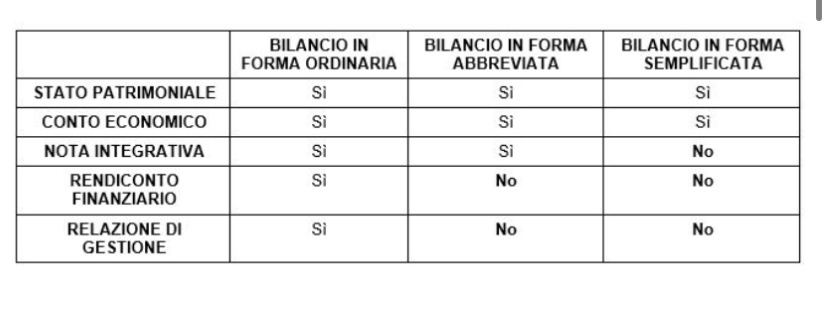

nota integrativa

'이탈리아에서 아무도 해주지 않는 이야기 > 개인사업자,스타트업,법인' 카테고리의 다른 글

| 2025년 정부기금 업데이트 1.0 (0) | 2025.01.17 |

|---|---|

| 2024 세금 신고 공제 목록 요약 (0) | 2024.06.06 |

| bilancio di esercizio (1) | 2024.04.04 |

| 업무앱 (0) | 2024.04.03 |

| [F24]Codice tributo 6034 (0) | 2024.04.03 |