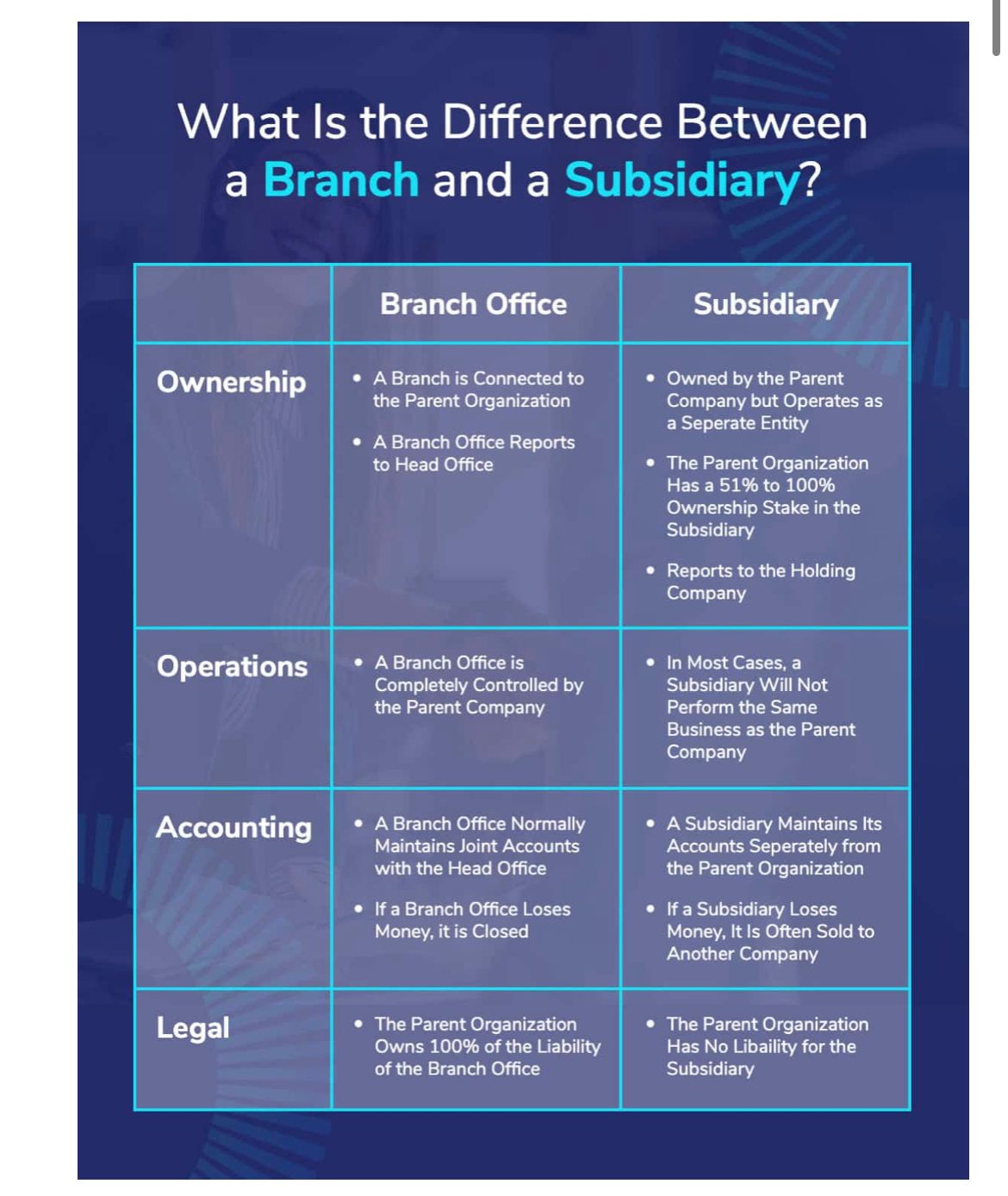

한국 기업의 이탈리아 지점과 법인 진출시

그 차이를 반드시 법적, 재정적, 회계적 관점에서

살펴봐야함

지점( filiale,stabile organizzazione,branch )

해외 지점의 특징 및 장단점

법적 측면

1.회사운영 덜 번잡스러울 수 있음

2.초창기 손실 비용 본사의 비용으로 간주되어

한국에서 절세의 방법이 될 수 있음

3.누적된 자본금을 역산하여 배당금에 준하는 금액을 과세하는 소득세 체계가 존재함

4.본사에 로얄티 이자 지급시 경비처리 안됨

본사측에서 소득으로 포함됨

5.본,지사간 거래자체가 성립이 안되므로

이전 가격 정당성 입증 의무 내재치않음

회계적 측면

1.본사의 재무제표에 해외 지점의 회계를

직접 반영

2.이는 재무제표 작성에 있어서 국내 기준에 의해 작성된 재무제표에 합산하여 손익 및 자산 부채를 표시하게 된다는 뜻

세법적인 측면

1.해외 지점의 손실이 발생할 경우

국내 본사의 이익과 상계 가능하고

납세의무에 있어서는 해외국가의 세법에 의하여

납세의무를 이행 후 지점 손익을 본사에 합산하여

국내에서 납세의무를 지게 됨

2.이 경우 이중과세를 방지하기 위하여

외국납부세액공제등의 이중과세 조정 이루어짐

3.법인세 신고시 첨부 서류로는

해외 지점의 경우는 해외 지사 명세서를

제출하여야 함

자회사

(una società,entità giuridica partecipata,

Subsidiary)

해외 자회사 특징 및 장단점

법적인 측면

1.사업운영에 있어 외관상 더 나아보일수있고

투자자 유치 쉬울 수 있다는 장점

2.서류 및 정부관련 보고사항 많음

3.해외 영업에서 생긴 이익금을 본사 송금시

현지법인은 배당금의 형식을 취해야함

4.본사가 자회사 거점 국가에 납부해야할 세금을

원천징수할 의무 발생

5.당장의 손실에 대해 절세효과 없지만 미래에 발생하는 손실에 대해서 적용될 수는 있음

6.본,지사간 거래에 있어 이전 가격의 정당성을 입증해야할 의무가 내재함

회계적 측면

1.해외 자회사는 지점과 달리

본사의 재무제표에 직접 반영하는 것이 아니라

지분 관계에 따라 연결재무제표 또는

지분법으로 처리를 하게 됨

2.재무제표의 표시 또한 국내 본사의 손익과

별개가 되고 해외 자회사의 이익이 발생시

주주 배당을 통하여 이익을 부여받게 됨

3.본사에 로얄티 이자 지급시 비용공제됨

세법적 측면

1.해외 자회사의 경우는 우리나라 입장에서는 외국 법인에 해당하기 때문에 현지 세법에 의하여 신고, 납부를 하게 되며 한국에서 법인세 신고, 납부를 할 의무는 없게 됨

2.해외 자회사의 경우

해외 현지법인 명세서, 해외현지법인재무상황표,

손실거래 명세표 등을 제출하는 차이가 있음

해외에 진출하는 기업의 경우

현지에서의 설립 형태와 현지 세법,

우리나라와의 조세조약등에 따라서

다양한 세무적인 이슈를 면밀하게 따져봐야 함

첨부 파일

이탈리아- 한국 이중 과세 방지법 체결 세부 내용

( 이탈리아어 )

coreadelsud-it.pdf

0.06MB

'이탈리아에서 아무도 해주지 않는 이야기 > 개인사업자,스타트업,법인' 카테고리의 다른 글

| 관리주주 보수 VS 주주 배당(feat.절세) (0) | 2022.11.22 |

|---|---|

| Srl:세금을 줄이는 10가지 팁 (0) | 2022.11.22 |

| 개인 사업자 공제 비용 목록 (0) | 2022.09.02 |

| Aprire una cantina (0) | 2022.07.19 |

| Imprenditore agricolo (0) | 2022.07.19 |