2023년 6월 기준 지금 나는 반드시 집을 사야하고 최대 2-3년 안에 금리가 완전히 내려갈 것이라 생각이 될 때에만 변동 금리를 선택하는 것이 유리함

Dall'Osservatorio Mutui di MutuiOnline.it si evince che nel primo trimestre 2023 i mutui a tasso variabile erogati rappresentano il 19,5% del totale. Si piazzano in seconda posizione rispetto ai mutui a tasso fisso che conquistano il primo posto con una percentuale che supera il 65 per cento.

MutuiOnline.it 위 2023년 1분기 자료에 따르면 65% 이상 고정 금리 대출을 선택 19.5% 는 변동 금리를 선택 (EX) 기간:20년 만기 주택 가치:200.000유로 대출:150.000유로

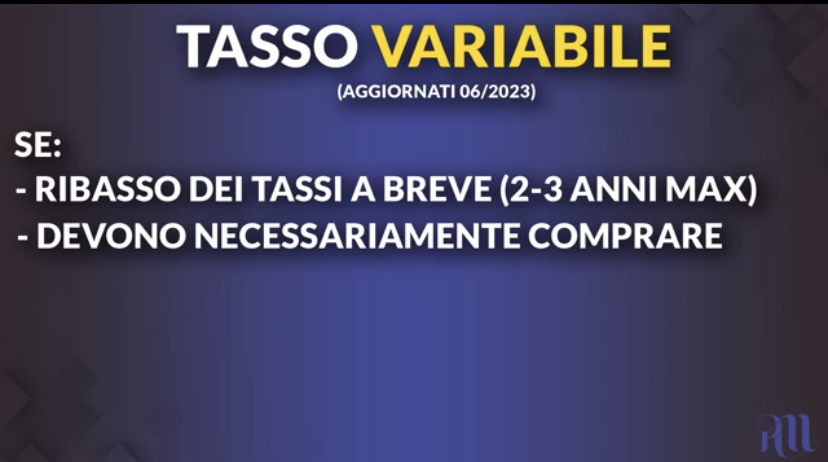

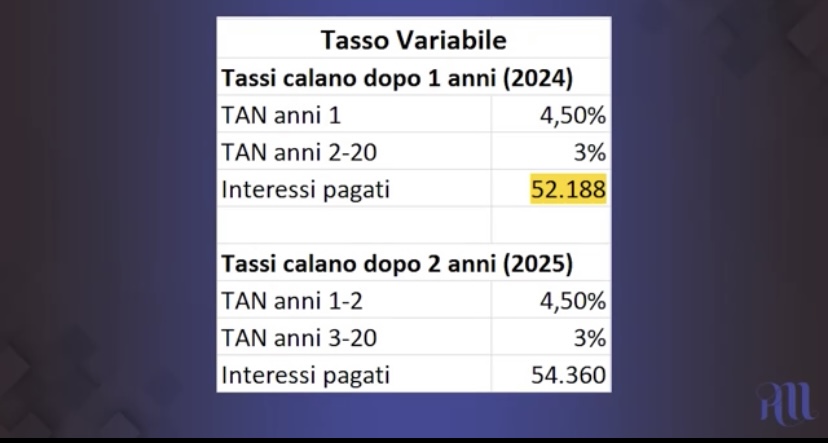

변동 금리 선택시 금리 하강 배팅 2024 vs 2025

2024년 vs 2025년에 금리가 내려가는 경우 비교 지불금액

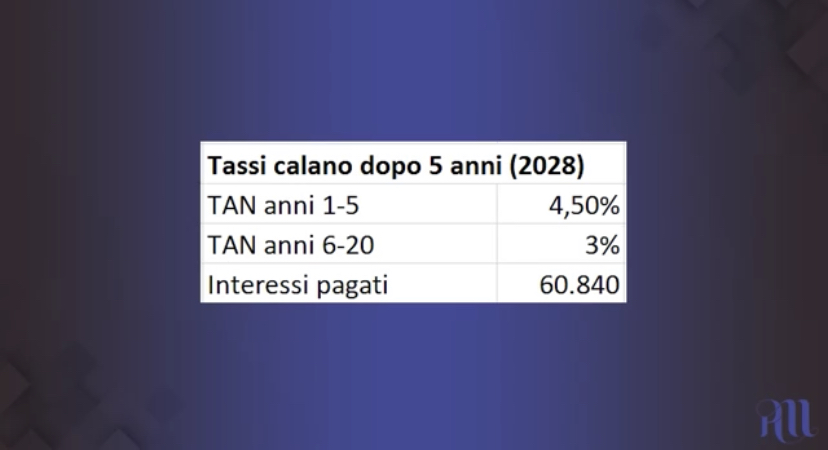

2028년에 내려가는 경우 ( 보수적 접근 )

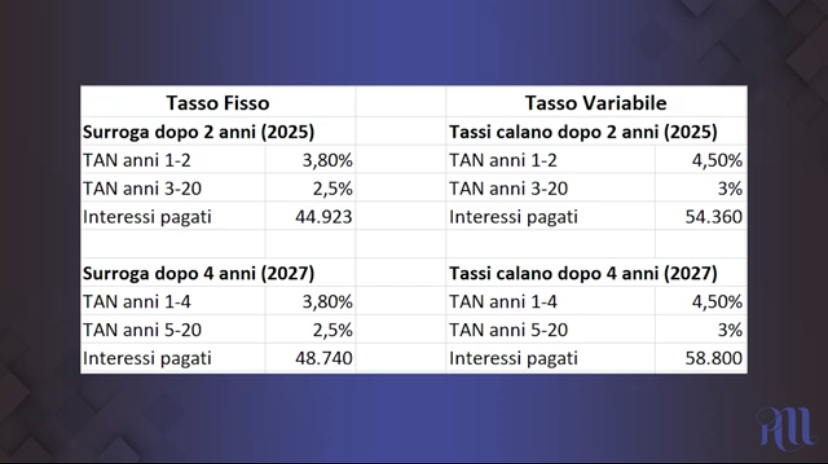

고정 금리->추후 대출 갈아타기 vs 변동 금리 비교

2025년 vs 2027년 비교 고정금리->대출갈아타기 vs 변동 금리 비교

금리가 높아져 있을 때는 대출 관리를 잘하는 것 정말 중요 있는 빚은 줄이고 왠만하면 빚지지 마라가 원칙

근데 뭐 인생이 원칙대로 되나 겪어보니 완전히 나에게 유리한 시장 상황이란 건 없더라 판단은 스스로의 몫임 사야겠다 생각했음 사는게 낫다 주식도 걍 시장가에 사는게 맘 편할 때 많음 못갚고 뒤질 정도만 아님됨 그 선은 알아야지 쫄리면 안하는게 맞고

다만 반드시 지금 대출을 받아야하는 경우 현재로서는 구매하려는 부동산의 가치를 보수적으로 잡고 대출 크기를 줄이길 추천 혹시 추후 부동산 가격이 하락할 시 대출을 많이 낀 상태라면 안전마진 사라져 은행과 대출 협상이 어려워질 수 있음 ( surroga ) 금리 하강시 차후에 번거롭고 고난스럽더라도 대출을 좋은 조건으로 옮기겠다는 각오를 하고 움직이는 것도 방법이 될듯 ( surroga )

꼭 대출을 내야하는 상황인 경우 위의 경우처럼 시나리오를 짜서 꼼꼼히 비교후 차액 계산 후 진입

20만 유로 미만 대출 금리 고정 금리로 전환 가능 5천 유로로 현금 지불 한도 상승 공제율 상승으로 인한 약간의 월급 증가 ( Busta paga ) 간이 사업자 세금 혜택 한도 상승 변경 (6만5천 유로-> 8만5천 유로)

20만 유로 미만 대출 금리 고정 금리로 전환 가능

ISEE가 3만5천유로 미만

20만 유로 미만 대출 한도 내에서

고정 금리로 전환 가능

Si prevede la possibilità di passare a tasso fisso sui mutui ipotecari in origine non superiori a 200.000 euro e per chi ha un’Isee non superiore a 35.000 euro e senza ritardi nei pagamenti delle rate.

5천 유로로 현금 지불 한도 상승 Soglia contante a cinquemila euro

2023년 1월 1일부터 1,000유로에서

5,000유로로 현금 지불 한도 상승

공제율 증가, 월급 상승분 ( Busta paga )

1.소득 최대 15,000유로 미만

연간 총 10,000유로를 받는 직원 월급 약 19.25유로 연간 총 231유로 증가

연간 총 소득이 12,500인 경우 월급 월 24.06유로 연간 총 288.75유로 증가

연간 총소득 15,000유로인 경우 월 급여 28.88유로 연간 총 346.50 증가

2.소득이 17,500~25,000유로

소득 17,500유로의 경우 월 28.81유로 연간 총액 345.69유로 상승

소득 20,000유로의 경우 월 32.92유로 연간 395유로로 상승

소득 22,500유로인 경우 월 37유로 연간 급여는 444.46유로

총 급여 25,000유로의 경우 월 절감액은 41.15유로 연간 급여 493.85유로로 상승

3.소득 27,500유로~35,000유로 사이

25,000유로 이상에서는 2022년과 같음

연간 소득 27,500유로를 받는 사람은 계속해서 월급으로 30.18유로를 더 받아 연간 총 362.15유로를 받게 됨

30,000유로의 연봉은 총 395.08유로에 대해 월 32.92유로의 혜택을 계속 받게 됨

2023년과 2024년 동안 비용의 50% 공제를 요청할 수 있는 주택 개조의 경우 가구뿐만 아니라 대형 녹색 가전제품을 구매하는 금액 공제 비용 한도가 5,000유로에서 8,000유로로 증가할 예정

Update1.0

2023년 1분기 전기 및 가스 구매에 대한 세금 공제 연장

재활용 제품 또는 종이, 알루미늄 및 유리의 분리 수거에서 파생된 제품에서 발생하는 비용에 대해 새로운 36% 세금 공제 도입

플라스틱 및 설탕세 발효 연기

2023년 12월 31일까지 PMI 견적에 대한 세금 공제 연장, 남부 및 특별 경제 구역의 투자 보너스

Vengono, inoltre, riproposte le agevolazioni per l’assegnazione dei beni ai soci, la trasformazione in società semplice delle società commerciali, l’estromissione di immobili strumentali dal patrimonio dell’impresa e la rideterminazione dei valori di acquisto dei terreni e partecipazioni.

또한, 주주에게 자산을 할당하고, 상업 회사를 단순한 회사로 전환하고, 회사의 자산에서 자본 자산을 제거하고, 토지와 보유의 구매 가치를 재결정하는 시설도 제안된다.

Tra le misure di sostegno ai contribuenti, sono state introdotte alcune definizioni agevolate: la rottamazione dei ruoli, con riferimento ai carichi affidati all’agente della riscossione dal 1° gennaio 2000 al 30 giugno 2022, lo stralcio delle cartelle fino a 1.000 euro, la sanatoria delle irregolarità formali e degli omessi versamenti da atti di accertamento, il ravvedimento speciale per le dichiarazioni fino al 2021 e la chiusura delle liti fiscali pendenti.

납세자를 지원하기 위한 조치 중 일부 촉진된 정의가 도입되었습니다: 2000년 1월 1일부터 2022년 6월 30일까지 수금 대리인에게 맡겨진 부하와 관련하여 역할 폐기, 최대 1,000유로의 파일 제거, 공식 부정의 요양소 및 검증법에서 지불 누락, 2021년까지 선언에 대한 특별 회개 및 보류 중인 세금 다툼의 폐쇄.

In materia IVA, viene ridotta, dal 22% al 10%, l’aliquota sulle cessioni di pellet e viene estesa l’aliquota del 5% alle somministrazioni di gas metano usato per combustione per usi civili e industriali contabilizzate nelle fatture emesse per i consumi dei mesi di gennaio, febbraio e marzo 2023.

부가가치세 측면에서, 펠릿 공급 비율은 22%에서 10%로 감소하고 5%의 비율은 2023년 1월, 2월, 3월에 소비를 위해 발행된 청구서에 포함된 민간 및 산업 용도로 연소에 사용되는 메탄 가스의 관리로 연장됩니다

Infine, in materia di fiscalità internazionale, si segnala la reintroduzione del regime di deducibilità dei costi “black list”, la possibilità di affrancare gli utili delle partecipate a regime fiscale privilegiato e le modifiche alla territorialità delle plusvalenze su partecipazioni realizzate dai soggetti non residenti.

마지막으로, 국제 과세 분야에서, 우리는 블랙리스트 비용 공제 제도의 재도입, 특권세 제도에 따른 투자자의 이익의 가능성, 비거주자의 참여에 대한 자본 이득의 영토성 변화에 주목한다.